リース取引は金融サービスの一分野として、広くビジネスに浸透している。

大企業のみならず中小企業でも、工場設備、事務機器やパソコンの導入等にリースを利用した経験を持つ企業が多くあるはずだ。

だが、リースについて十分な知識を持っているという個人投資家は、意外と少ないのではないだろうか。

まして、リース会社の決算書となると、事業会社の決算書とは違いすぎてよくわからないという方が多いだろう。

そこで今回は、リース会社の財務データを読むときに、どこに目をつければよいかを軽く紹介してみたい。

サンプルとして、筆者の保有株の一つであるリコーリース株式会社を使う。

リースとレンタルって、どう違うの?

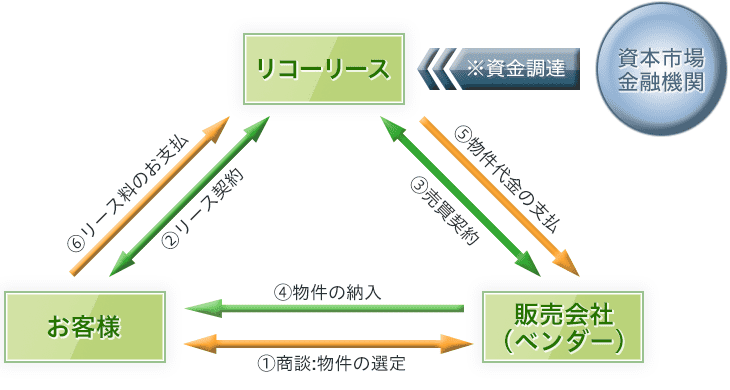

リース取引は、ユーザーに代わってリース会社が販売会社(ベンダー)から機械・設備を購入し、これをユーザーにリース期間を通じて提供しリース料を得るものだ。

リコーリースが作成した説明図を以下に掲げる。

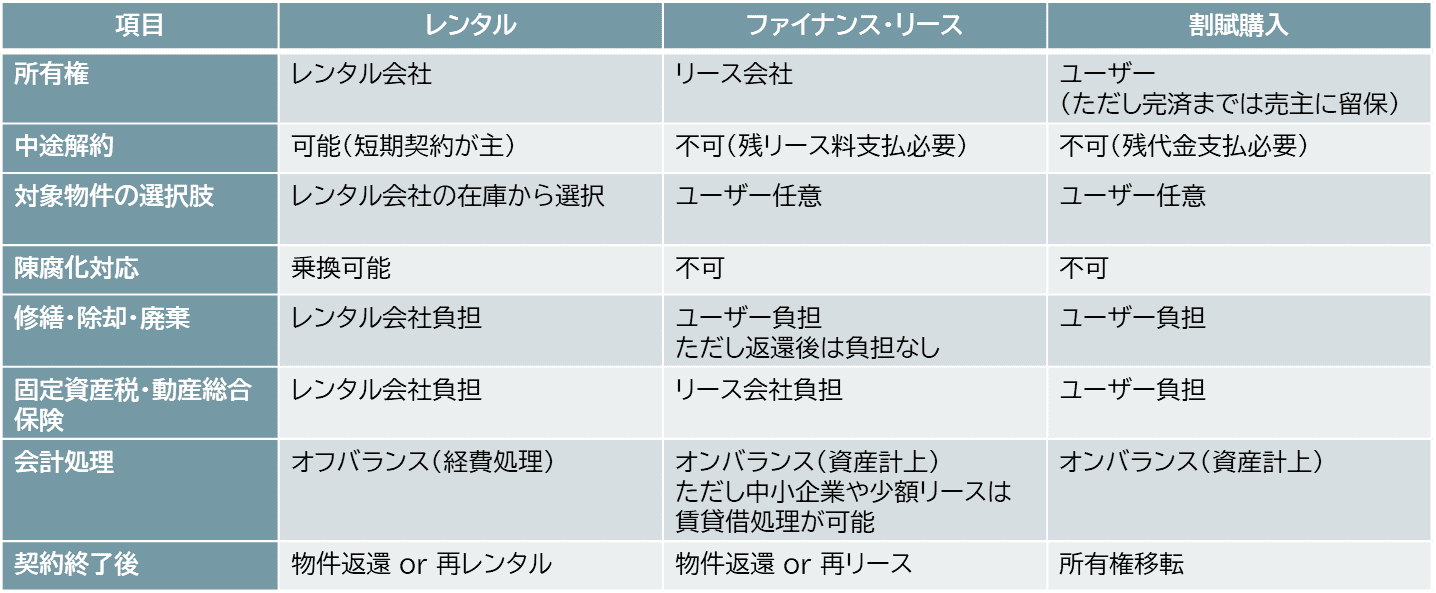

次に、リースの基本知識として、レンタルや割賦購入との違いをみておこう。

下表は、三者について筆者がまとめた主な特徴だ。

なお、リースは代表的な形態であるファイナンス・リースに絞って話を進める。

リースやレンタルと、割賦購入の違いが顕著に現れるのは、所有権の所在である。

割賦購入では、所有権が買主に最終的に移転するのが前提だが、リースやレンタルでは基本的に所有権の移転は起こらない。

これがどういう影響を及ぼすかというと、固定資産税や保険料を名目的に誰が負担するかという問題につながってくる。

では、リースとレンタルの違いは何か?

最も大きな違いは、レディメイドか、オーダーメイドかという違いだろう。

レンタルはレンタル会社があらかじめ用意した在庫の中から選択するのが基本(レディメイド)であり、ユーザーにとって必要がなくなればすぐに返却できるのが原則である。

一方、リースは個々のユーザーの希望に沿った商品をリース会社が調達して提供する(オーダーメイド)ので、必要がなくなったからといって、そこでリース料の支払いを打ち切ることはできない。

リース期間を通じて使い続けることが前提で、中途解約はできない仕組みなのだ。

リースを利用することで、ユーザーには下記のようなメリットがある。

- 機械・設備の調達について、資金的な負担がリース期間を通じて均等に分散する(資金の効率的運用)

- 銀行の借入枠を使わずに機械・設備を入手できる(借入枠の温存)

- 固定資産税の申告・納付、保険料の支払い、物件の廃棄処分などの事務が不要になる(管理事務負担の軽減)

営業資産残高が売上の源泉となるストックビジネス

リース業の売上高は、リース料がメインである。

では、リース料はどのように計算されるのか?

リース料には、対象物件の取得価額が含まれるのは当然として、それ以外に金利、固定資産税、動産総合保険料、管理手数料などに相当する金額が含まれる。

ユーザーは、これらの総額をリース期間でほぼ均等に分割し、リース会社に支払うことになる。

つまり、リース会社はリース取引の開始にあたって対象物件を取得するが、その取得費用はリース料として少しずつユーザーから回収していくことになる。

リース取引の売上高は、長期間にわたって分割して計上されていき、その際の売上原価は、リース料として回収した金額に相当する部分だけになる。

売上高にまだなっていない未回収のリース料部分は、営業資産として資産の部に計上される。

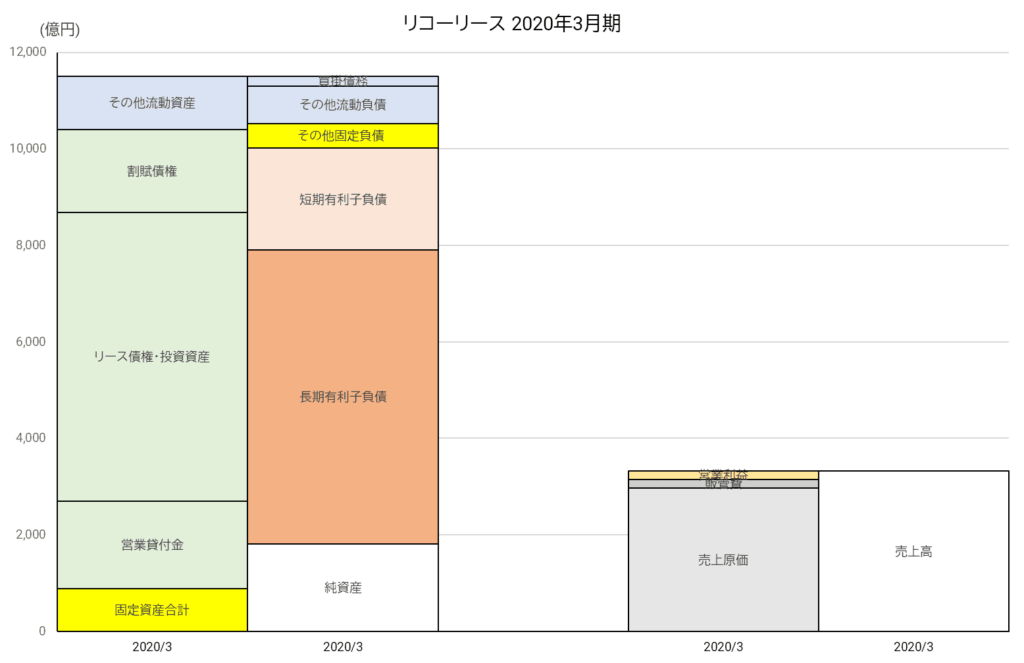

今回サンプルとして使うリコーリースでは、流動資産に「リース債権及びリース投資資産」という項目で計上されている。

また、リース取引以外にも、割賦購入取引に対応する「割賦債権」や、融資やファクタリングに対応する「営業貸付金」といった項目もある。

これらも営業資産の一部だ。

こうした営業資産残高が、総資産に大きなウェイトを占めることがリース会社のB/Sの特徴である。

リース料が入ってくるのは後になるから、物件の取得資金はリース会社が別途に調達する必要がある。

そこで、リース会社は銀行からの借入金、社債、コマーシャル・ペーパーなど様々なファイナンスを組み合わせて資金調達を行う。

当然、有利子負債が大きくなる財務構造になる。

このように、リース会社の売上高は、積み上がった営業資産残高が時間をかけて徐々に振り替わるものである。

営業資産というストックから収益が上がっていくことから、典型的なストックビジネスであることがわかる。

仮に新規契約がストップしたとしても、営業資産があるかぎり売上高や利益はすぐにゼロにはならない。

その意味で、コロナ禍下にあっても、比較的安定したビジネスだと捉えることが可能だろう。

言い換えれば、営業資産残高の顕著な増加が続いている間は、将来的に増収増益が見込める可能性が高い。

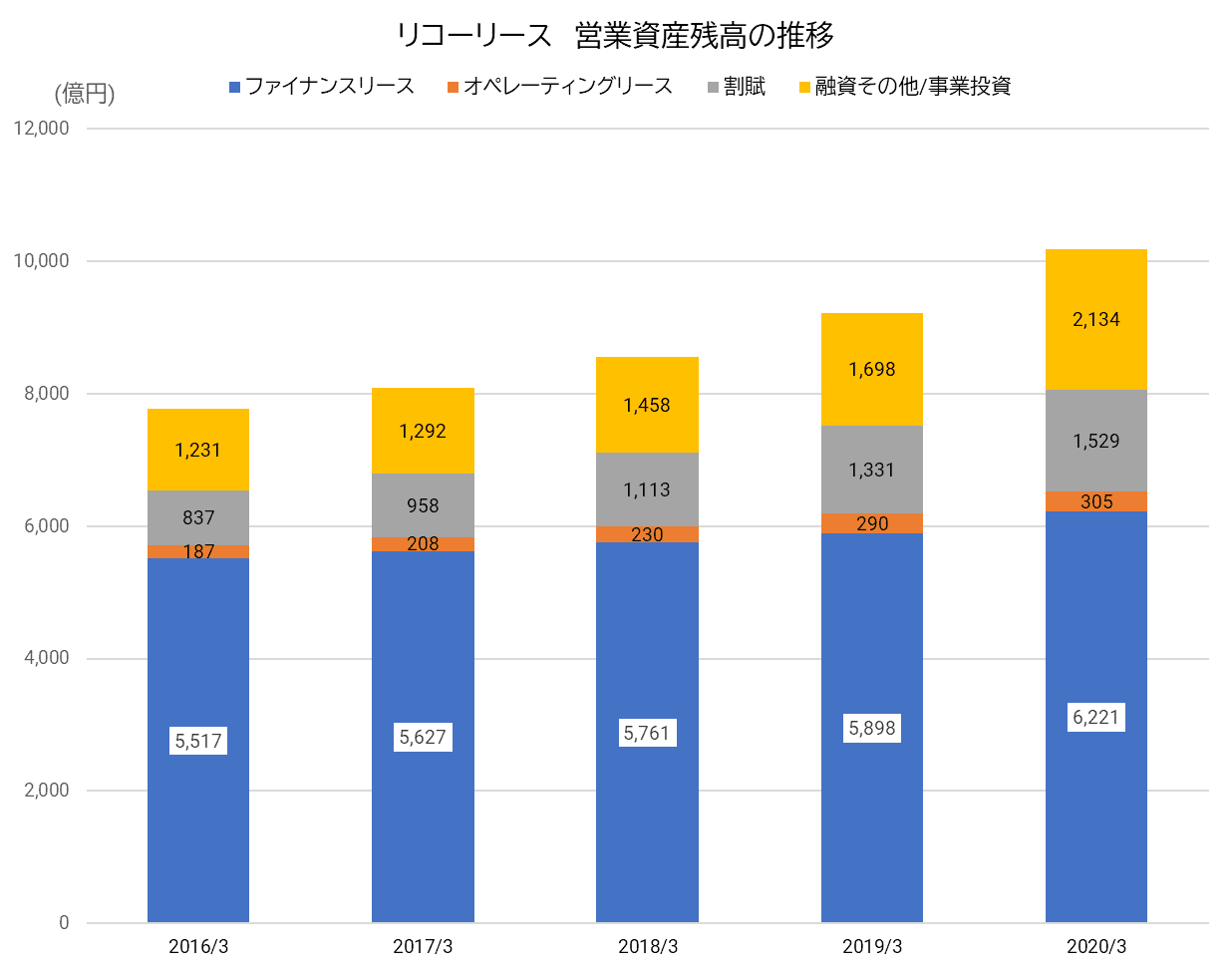

営業資産残高の動向こそ、リース会社の最重要指標だといってよいであろう。

営業キャッシュフローの赤字は成長の証

もう一つ、リース会社の財務データを見る際に気をつけなければならない点は、キャッシュフロー(CF)の見方が事業会社とは異なるということだ。

通常の事業会社であれば、営業CFの赤字は資金繰りの悪化につながる要注意事項になる。

もし、何期も連続して営業CFの赤字が続く会社があれば、倒産の懸念すらしなければならないだろう。

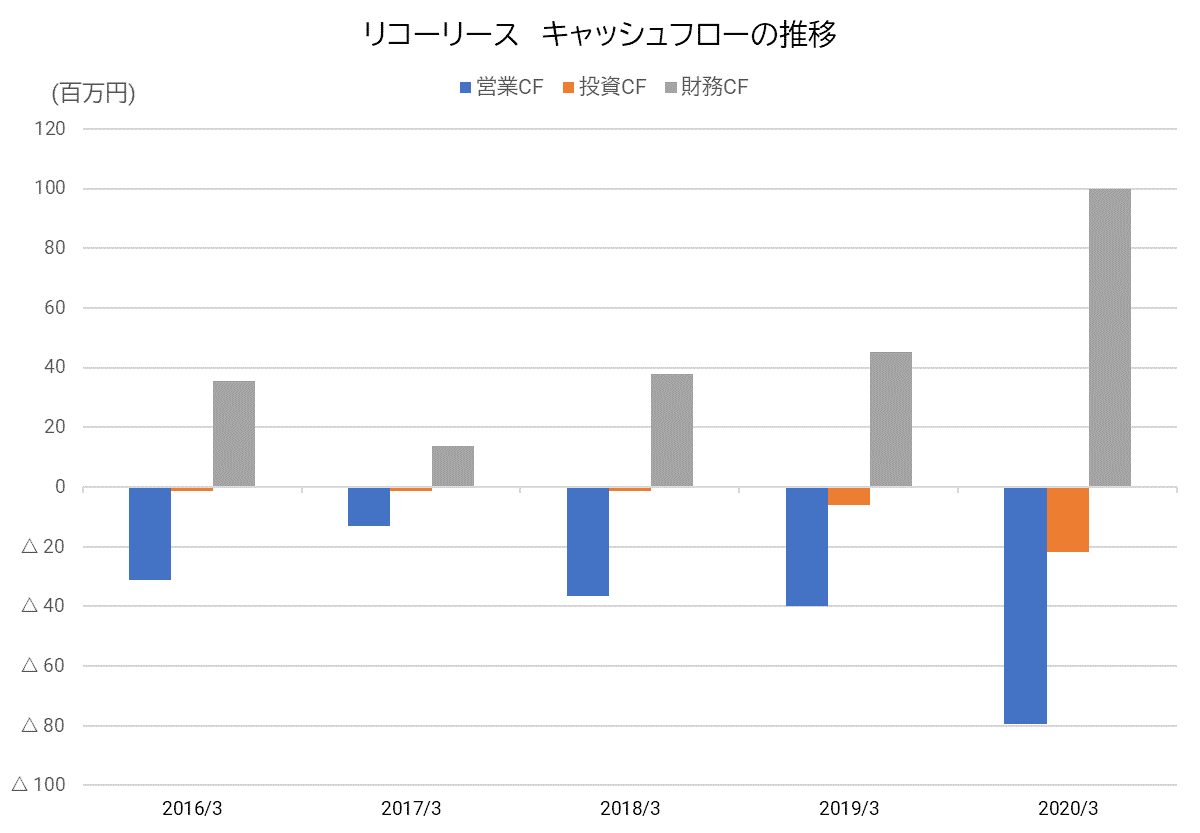

ところが、リース会社は、営業CFの赤字が常態化していることが少なくない。

リコーリースも営業CFは赤字続きであり、その赤字額に匹敵する財務CFの黒字で補う状態が続いている。

リコーリースはヤバい状況なのか?

もちろん、そんなことはない。

前項でみたように、リース取引では物件の購入が先行しリース料が後から入ってくるので、資金繰り的にはどうしてもお金が先に出ていかざるを得ない。

物件の取得資金はファイナンスで調達するから、財務CFはプラスになる。

そして、営業資産残高の増加は営業CFのマイナス要因になる。

これが、営業CFの赤字と財務CFの黒字が常態化する理由だ。

営業資産残高が増え続けているかぎり、営業CFがマイナスとなりやすい。

裏を返せば、営業CFの赤字はリース業として成長を続けていることの証といえる。

上図の通り、リコーリースの営業資産残高は順調に増加し続けている。

成長はまだまだ続くことが期待できるということだ。

連続増配企業が多いリース業

ストックビジネスであるリース業では、長期にわたって安定した業績をあげている企業が多い。

おそらく、このことが関係していると思われるのが、上場リース会社は何期も連続して増配を続けている例が多くみられることだ。

リコーリースは、2020年3月期で25期連続の増配を実現した。

これは、花王の30期に続く第2位の記録だ。

四半世紀にもわたって増配するというのは、大変な優良企業だと称賛してよいだろう。

三菱UFJリースも21期連続増配で、第4位にランクされる。

この他にも、芙蓉総合リース、みずほリース(旧興銀リース)、東京センチュリーなどが10年以上増配を続けている。

増配を継続できるということは、確固たる収益基盤をもっていることの現れである。

金融業界はとかく景気敏感株として扱われやすく、コロナ禍で企業業績が見通しにくい現在の状況下では、消極的な評価を受けやすいようだ。

しかし、リース会社については、その認識は必ずしも妥当とはいえないのではないか?

すぐに株価の値上がりは期待できなくとも、増配期待で長期投資する選択肢は大いにあると思う。