株式会社テー・オー・ダブリュー(以下、TOW)は、展示会、キャンペーン、記念行事など様々なイベントの企画・制作・演出・進行を受託し、プロデューサーとしての役割を果たしている。

最近でいえば、ラグビー・ワールドカップ関連行事や東京モーターショー、中止になってしまったが東京五輪の聖火リレーなどにも関わっている。

イベントの企画運営の受託を業とする企業は多々あるが、その中でも東証1部上場企業である同社は業界最大手である。

しかし、イベントでその社名が前面に出ることはほとんどないので、文字通り黒子的な存在だ。

マーケティングやプロモーションにたずさわる人以外で、その名を知る人は少ないだろう。

社名の由来は、カーペンターズの名曲「トップ・オブ・ザ・ワールド」にちなんだもの(創業者・川村会長談)ということだ。

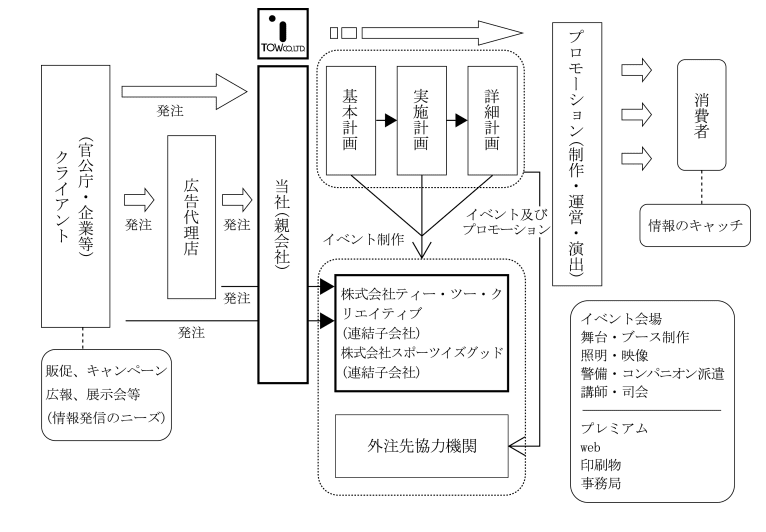

企業・団体や行政機関が行うイベントを運営

一口にイベント運営企画といっても、その内容は多岐にわたる。

TOWの有価証券報告書には下図が掲載されている。

同社の説明を引用すると、

当社は、主催者よりその目的についての説明を受け、企画の作成に入ります。

その後、幾度かのミーティングを繰り返すことにより、当初の企画書から基本計画書、実施計画書、詳細計画書へと段階的に移行し、最終的には進行台本、施工図面、タイムスケジュール表となり、各種資料に従い舞台作りやリハーサルが行われ、イベント当日を迎えます。

当社は、イベントの場合、上記の企画からイベント本番までを受注し、「企画」・「制作」・「運営」・「演出」をいたしますが、実際のイベント現場では多くの業務があります。

すなわち、照明、音響、映像、舞台制作、モデル・コンパニオン・警備員の派遣、整理、撤収、清掃等種々雑多の業務があり、これらの専門業者を外注先として業務ごとに発注し、イベント全体をトータルにディレクション、プロデュースすることで主催者の意図することを来場者に伝えることが当社の業務であります。

受注先としては、博報堂グループと電通グループの2社が主体で、売上金額ベースで7割以上と大きなウェイトを占める。

また、指名だけでなく、企画コンペに参加して勝ち抜くことが求められるケースも少なくない。

TOWでは、毎期のコンペ勝率3割以上を目標として設定しているようだ。

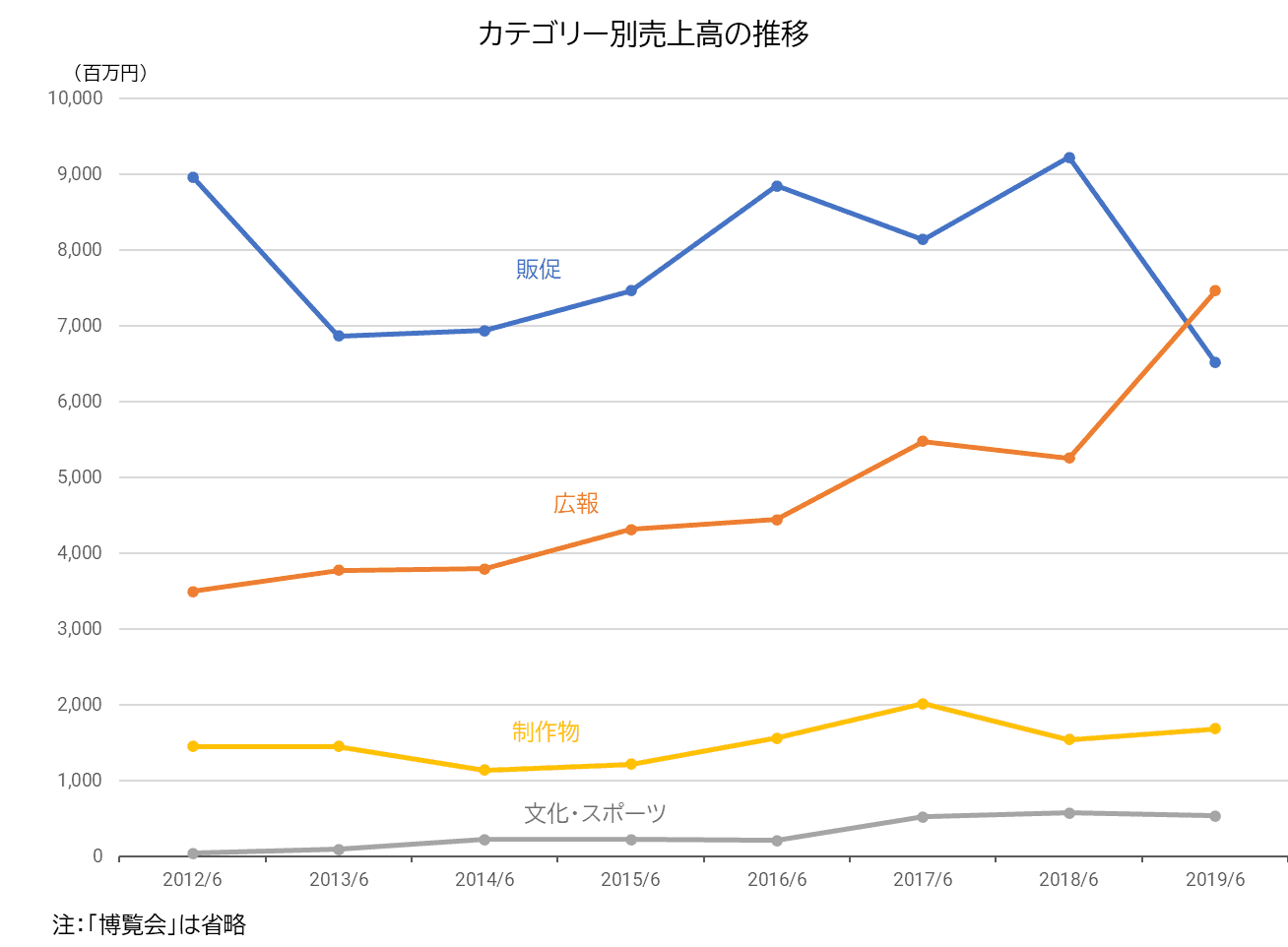

事業分野については、有報では、「販促」「広報」「文化/スポーツ」「博覧会」「制作物」の5つのカテゴリーに分けられている。

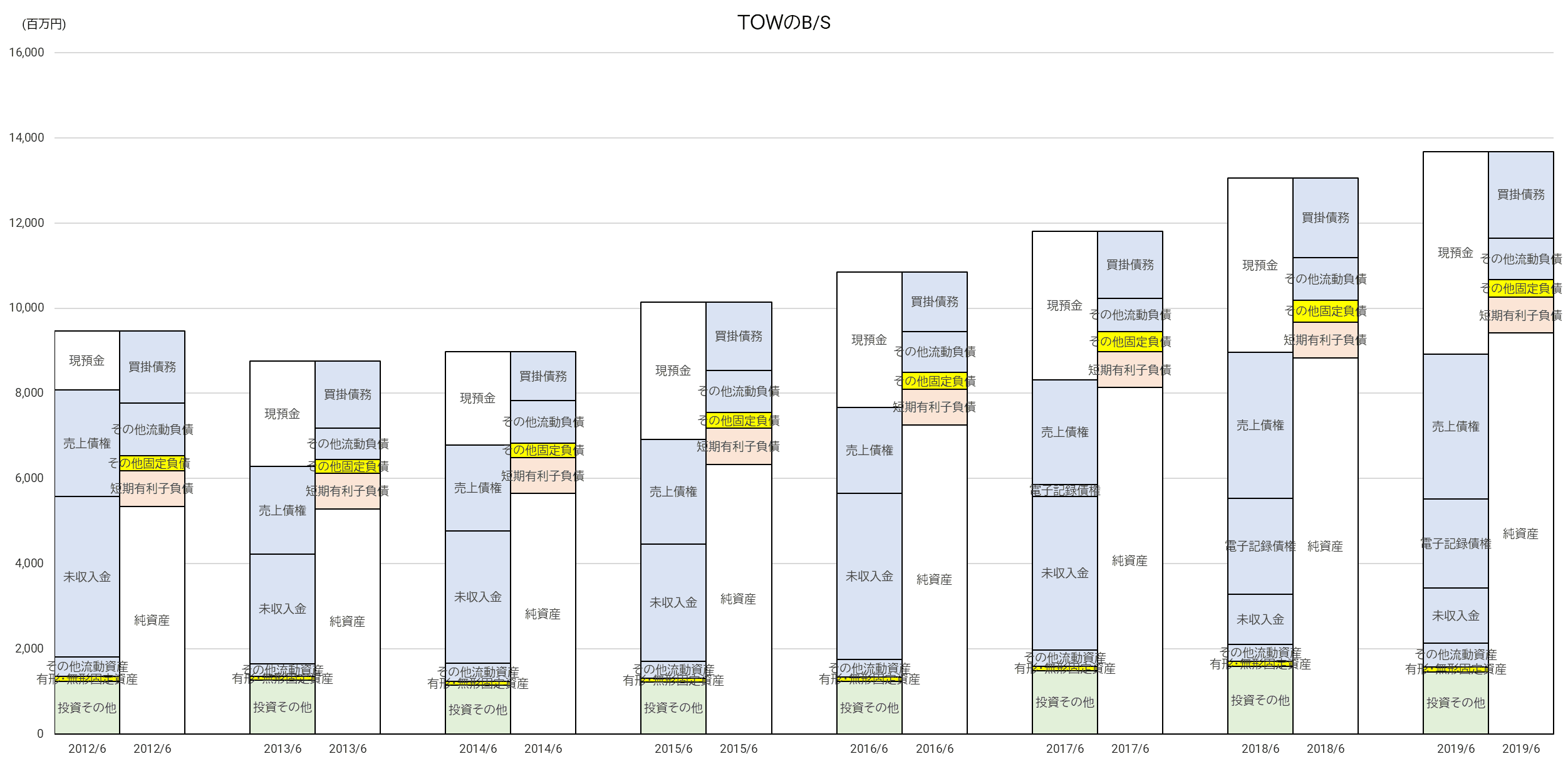

現預金と金銭債権が資産の中心

今回はまず、TOWという企業の特色が如実に現れる貸借対照表(B/S)からみてみよう。

資産をみると、現預金、売上債権や未収入金などの金銭債権、投資その他(投資有価証券や保険積立金など)が大半を占め、棚卸資産や固定資産は極めて少ない。

イベントの企画運営には、在庫や大きな機械設備などはほとんど必要ないから、身軽なB/Sになるのだろう。

また、本業以外に手を出していないこともシンプルなB/Sとなっている一因と思われる。

負債が少ないので、自己資本比率は高い。

財務の健全性は盤石だ。

推移では、売上高の増加(後述)とともに金銭債権が膨らみ、それが回収されて現預金として蓄積されていくという変化が読み取れる。

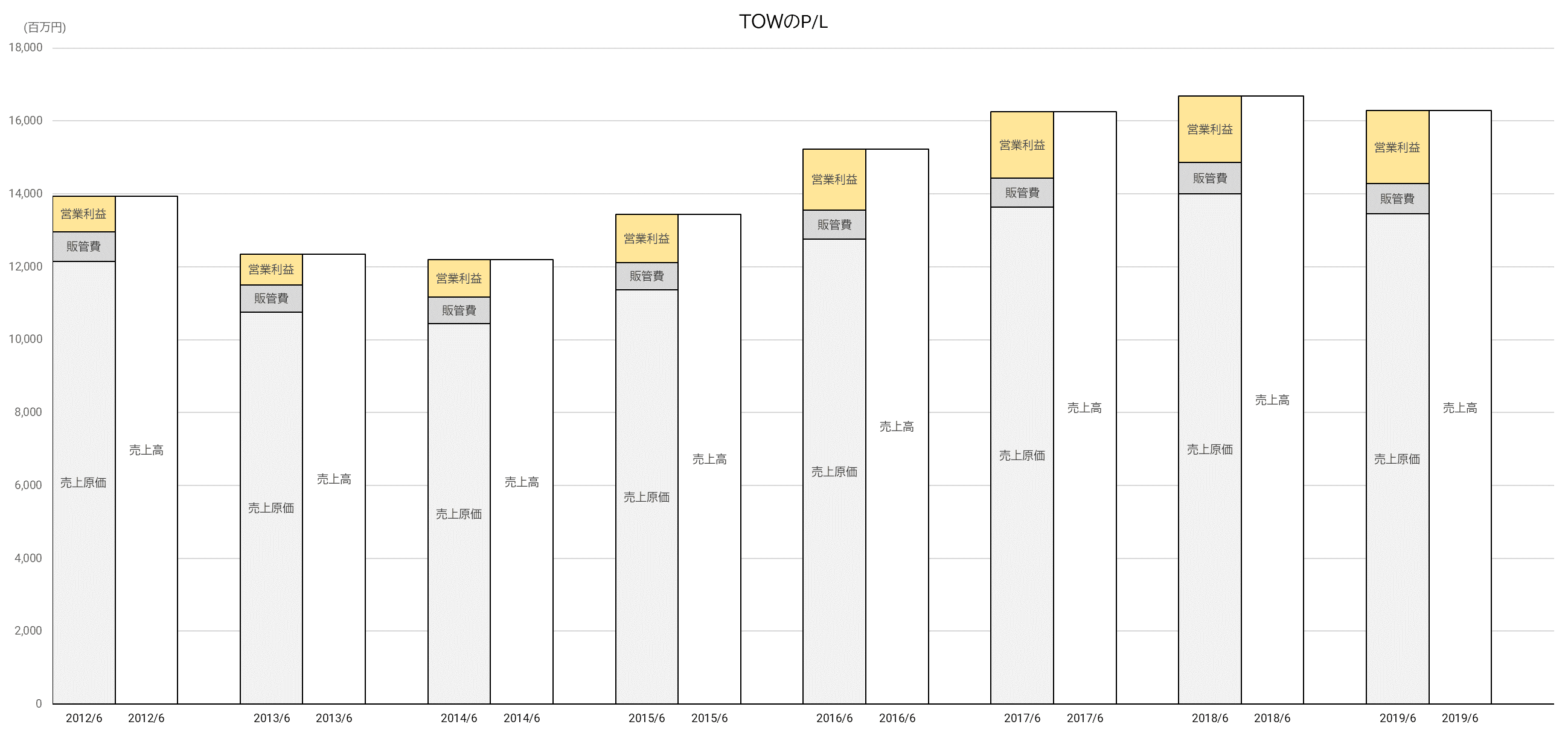

6期連続で増益

損益計算書(P/L)に目を向けると、近年は好調な業績が続いている。

TOWは、2012年までリーマンショック、東日本大震災、不祥事(社員による不正会計処理)などの影響があり、業績が低迷していた。

しかし、2013/6期を底として上向きに転じてからは、増益を続けている。

もちろん、国内外の景気が良くなり、同社がテリトリーとする広告プロモーション分野で需要が増加してきたことが背景にあることは言うまでもない。

カテゴリー別売上高でみると「広報」の成長が続き、「販促」と肩を並べるまでの規模となっている。

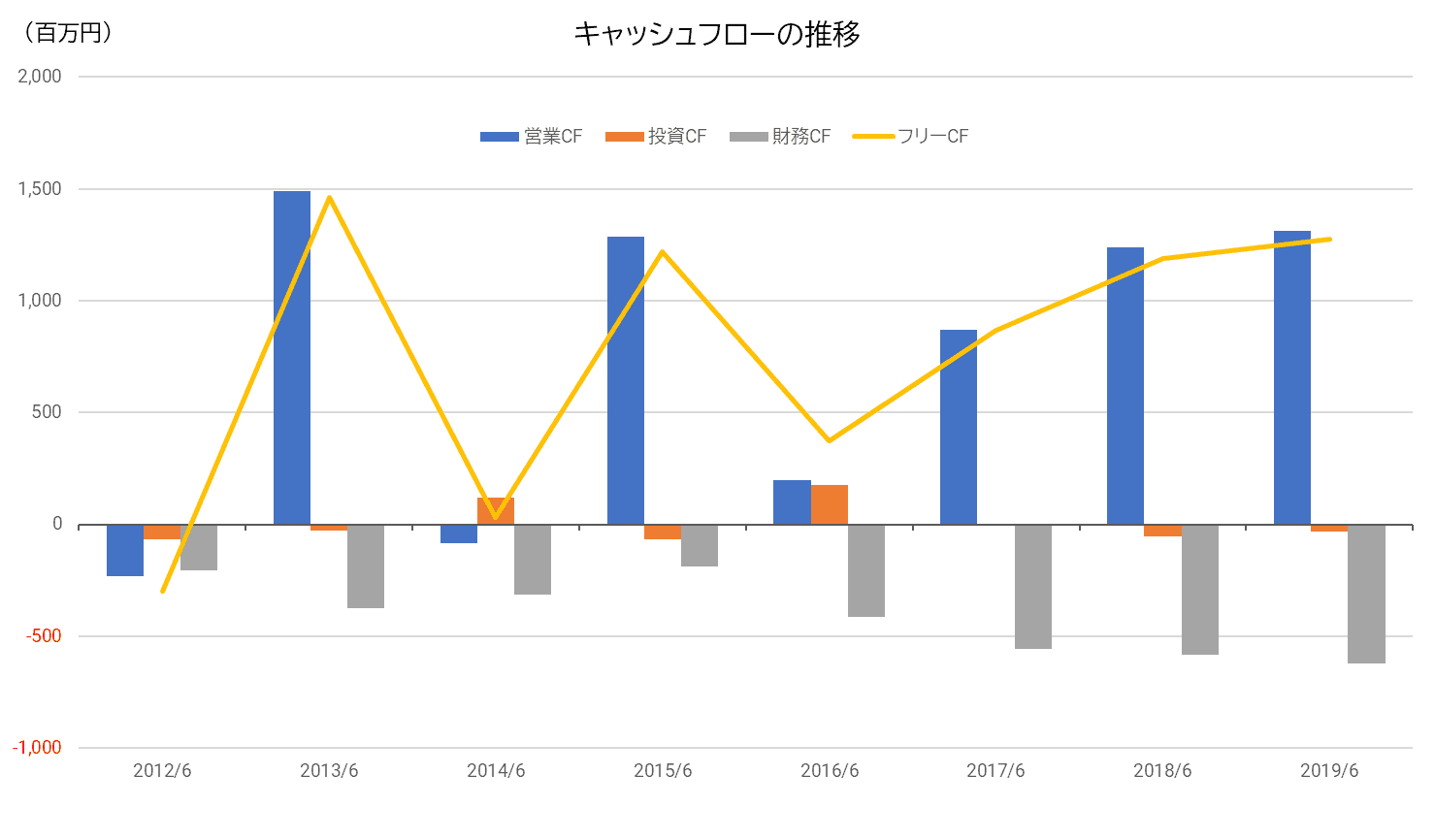

キャッシュフローは概ね安定

TOWは、イベント企画運営事業の売上高の計上時期として、原則としてイベントの終了日としている。

そのため、現実には売上に先行して多額の費用が出ていくことになるので、利益とは別にキャッシュフロー(CF)に注意することも重要だ

同社のキャッシュフローの推移をみると、フリーCFはプラスを維持できている。

これは、設備投資などがほとんど必要ないことが大きいだろう。

継続して仕事が受注できていれば、よほどのずれ込みがない限り、資金繰りは回るようになっているようだ。

同業比較でわかるTOWの凄さ

ここまで基本的な財務内容をみてきたが、これだけだとTOWが順調な業績であることはわかるものの、優良企業としての凄さが今一つ伝わりにくい。

そこで、同様のビジネスを本業とする他社との比較をしてみよう。

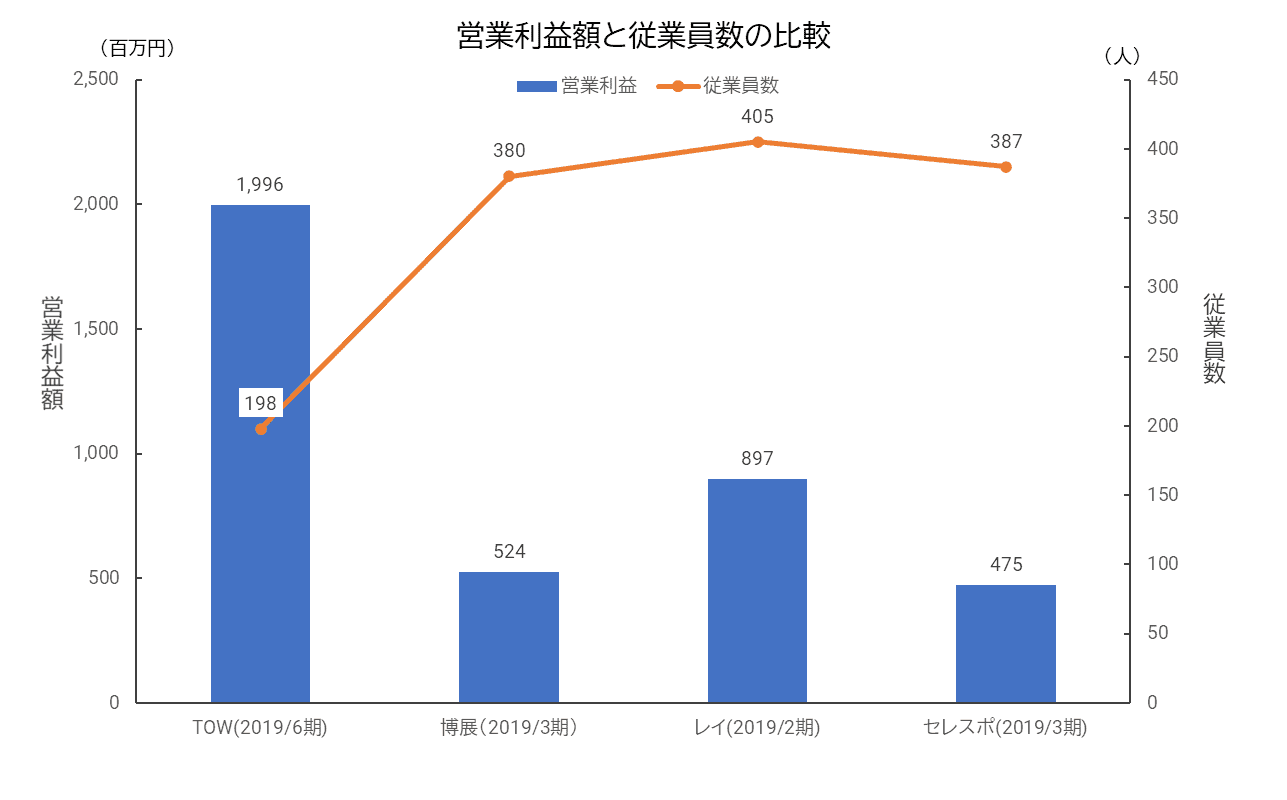

比較対象として選定したのは、博展、レイ、セレスポ(いずれもジャスダック上場)の3社だ。

どの会社も展示会やイベントの企画運営受託を主力事業とし、売上規模は110~120億円となる。

なお、決算期はバラバラなので、おおざっぱな比較にしかならないことに留意して欲しい。

TOWの特色が際立つのは、営業利益額はTOWが4社中最大であるにもかかわらず、従業員数は最も少ないということだ。

当然、従業員1人当たり営業利益額は最も大きい。

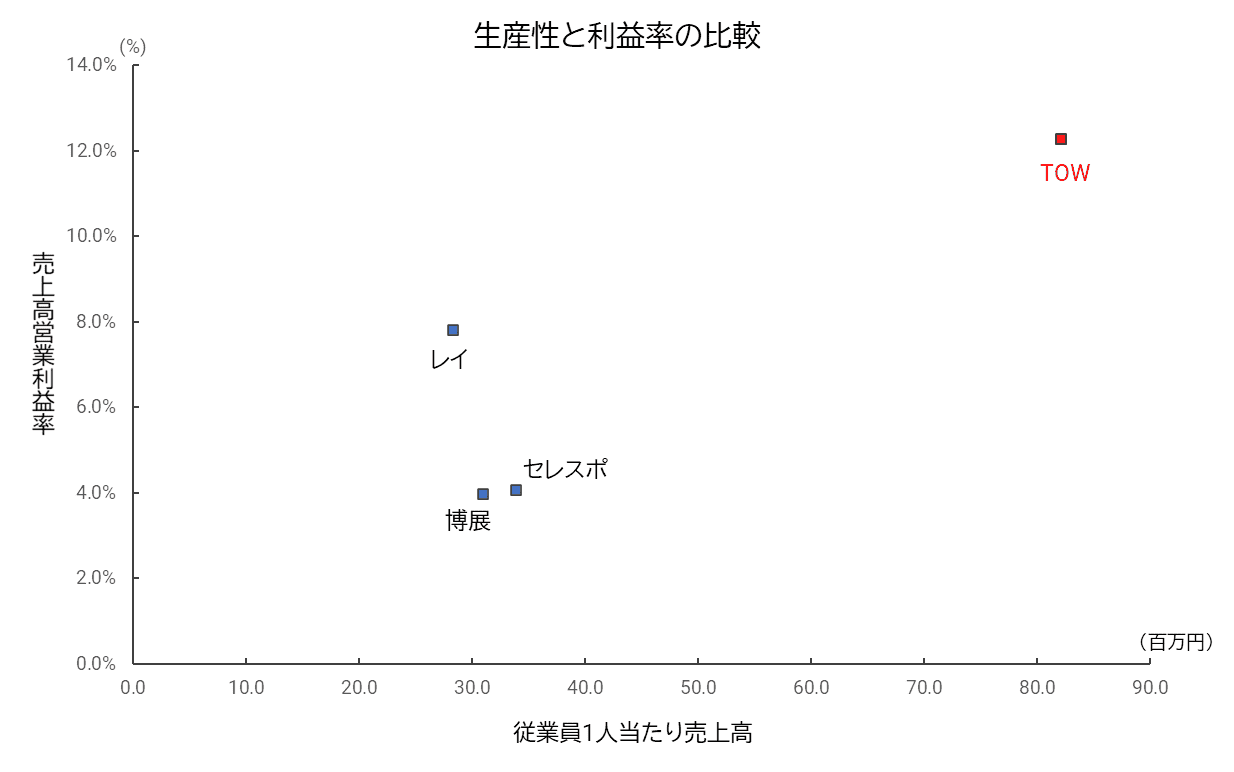

これをさらに、従業員1人当たり売上高(生産性)と売上高営業利益率(利益率)に分解してプロットしてみると、下図のようになる。

ご覧の通り、生産性・利益率とも、TOWは同業他社を圧倒するポジションに位置している。

なぜこのようなことが可能なのか?

黒子的存在らしく、TOWの経営に関する分析の記事は驚くほど少ないため、公開情報だけでは残念ながらよくわからない。

ただ、有報からは以下のようなことがうかがえる。

少数精鋭で高付加価値な成果を上げるためには、自社だけでなく、社外専門業者との効果的な連携・協力関係の構築が不可欠だろう。

それを裏付けるように、TOWは同業他社と比べて外注費の比率が非常に高い。

外部資源を手足のように活用しながら全体を統括する、卓抜したプロデュース能力を組織として有している。

それがTOWの強さの根源であるように思われる。

その能力がどのようにして生まれ、継承されているのかは、現時点では解明できないが・・・

今後は「体験デザイン・プロダクション」路線を深化

TOWは数年前から、今後目指す姿として“日本初の体験デザイン・プロダクション”を標榜している。

これは、人々の購買目的が「モノ自体」から「体験価値」に重点が移るという社会変化を捉え、得意とするリアル(イベント)を軸に、ネット、デジタルや映像等を組み合わせた体験価値を創造することを目指すものだ。

単純なイベント請負業から脱却して、総合プロデューサー業としての性格を強めようという方向性だろう。

主力受注先である博報堂や電通とやや似通った部分があるビジネスモデルともいえ、今後どのような関係性になっていくのか気になるところだ。

これまで順調に業績を伸ばしてきたTOWだが、今般のコロナ禍による影響が甚大であることは間違いない。

期待していた東京五輪関係を始め、イベントは軒並み延期または中止されているから、増益の継続は不透明な状況だ。

場合によっては、一部の受注案件が消滅してしまう可能性もある。

とはいえ、この会社についてあまり悲観する必要はない、と筆者は考えている。

経済活動が徐々に再開し活気が戻ってくる局面となれば、展示会や企業の販促イベントなどは再開される。

東京五輪関係のイベントも、現時点では消滅したわけではない。

イベントの形態がコロナのために変わることはあっても、イベントを開催するというニーズ自体が社会からなくなることはないだろう。

ノウハウを持たない企業・団体が、自分でイベントを全部切り盛りすることは困難だ。

今後も、TOWは重宝な存在であり続けるに違いない。

“体験デザイン”を新しい事業領域として確立していくことで、成長の継続は可能だと考える。

最後に、TOWは株主還元に熱心な企業であることに触れておきたい。

配当方針として、「配当性向40%以上」または「株価配当利回り4.5%以上」のいずれか高い方(ただし連結配当性向換算50%を上限)を最低配当金とすることを明言している。

配当利回りを基準として使用しているのは、大変珍しい。

キャッシュフローも安定しているので、長期保有に向いた銘柄だと思う。