三協フロンテア(ユニットハウス製造)

三協フロンテア株式会社は、ユニットハウスの製造・販売・レンタルの大手企業だ。

企画・開発から生産、営業、施工、アフターサービスに至るまで、すべての業務を自社で行っている。

1969年設立、本社所在地は千葉県柏市、1993年に株式を店頭公開、現在はジャスダック市場に上場している。

ユニットハウスとは、軽量鉄骨で組み上げられた箱型の建築物で、工場で生産される工業化建築物の一種である。

工事現場の現地事務所、仮設住宅、仮設店舗などでよく利用される。

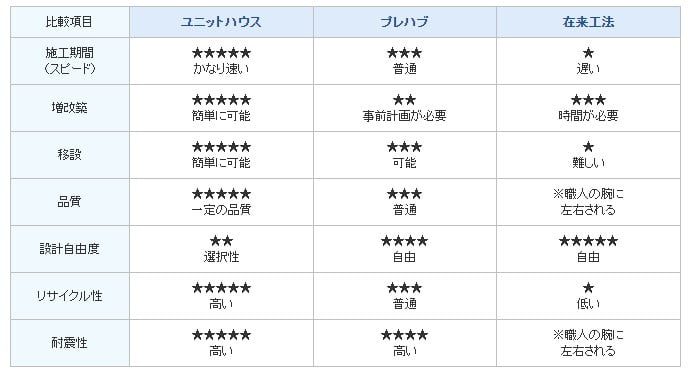

プレハブ建築物と混同されることが多いが、両者は下表のような差異がある。

最大の違いは、建物の工法にある。

プレハブが工場で生産された部材を建築現場で組み立てるのに対し、ユニットハウスはあらかじめ工場でユニット状態まで生産し、そのまま建築現場まで運搬して組み上げる。

このため、現場では工期を大幅に短縮できる、他の工法に比べ人件費がかからない、後から増改築が容易、移設やリサイクルが簡単で中古売買が盛ん、といったメリットがある。

前述のように、期間を限った仮設利用が主体であるため、レンタル取引が大きなウェイトを占める。

その市場規模は年間1千億円強とみられ、多数の企業がひしめく業界構造だが、当社とナガワ(東証1部上場)の2社が上位を占めている。

ユニットハウス需要の増加で成長が続く

ユニットハウスの需要が大きく伸びた契機は、2011年の東日本大震災だ。

大量の仮設住宅と、復興事業に関連する建設工事現場における事務所や宿舎の建設は、業界に特需を生んだ。

その後はいったん需要が下火となったものの、東京オリンピック関連の建設工事が活況となったことで、順調に伸びてきた。

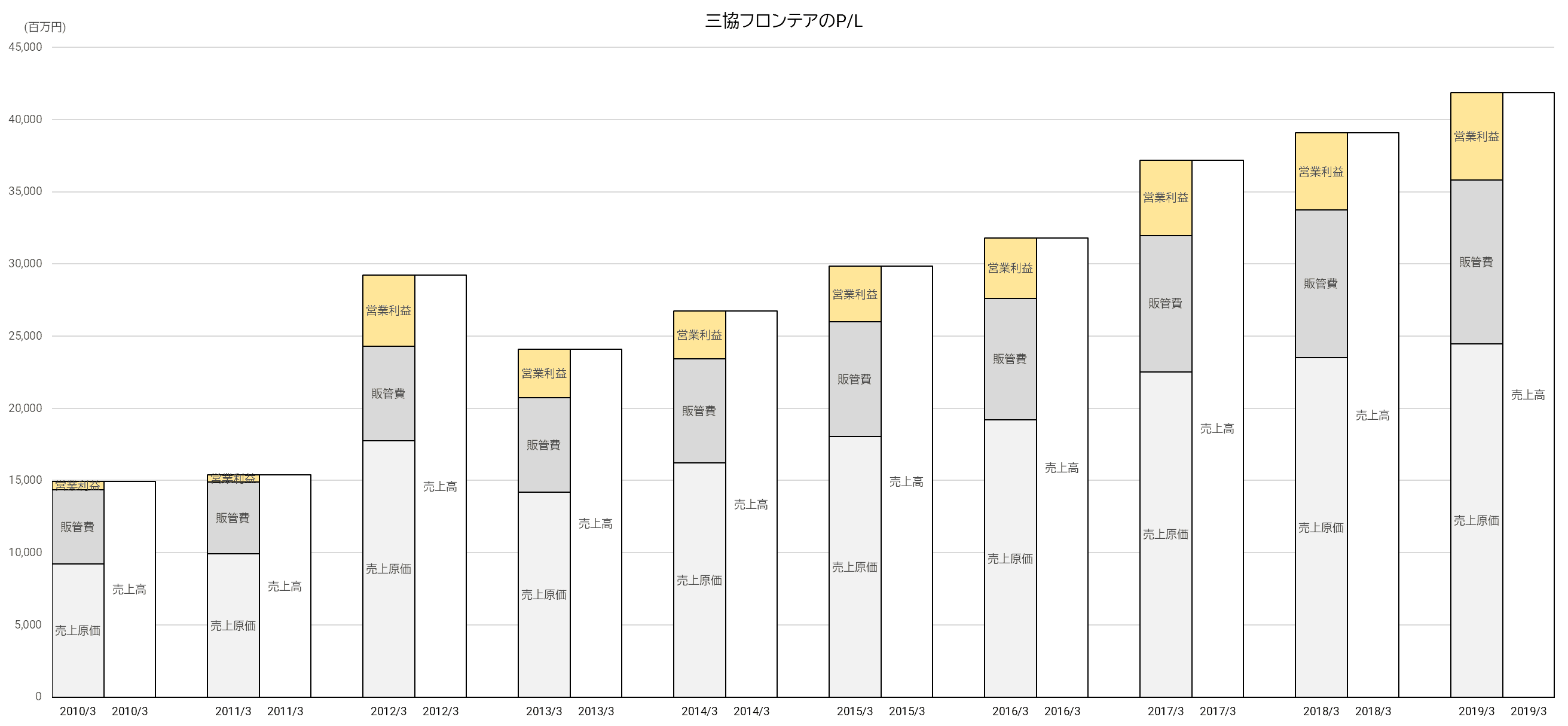

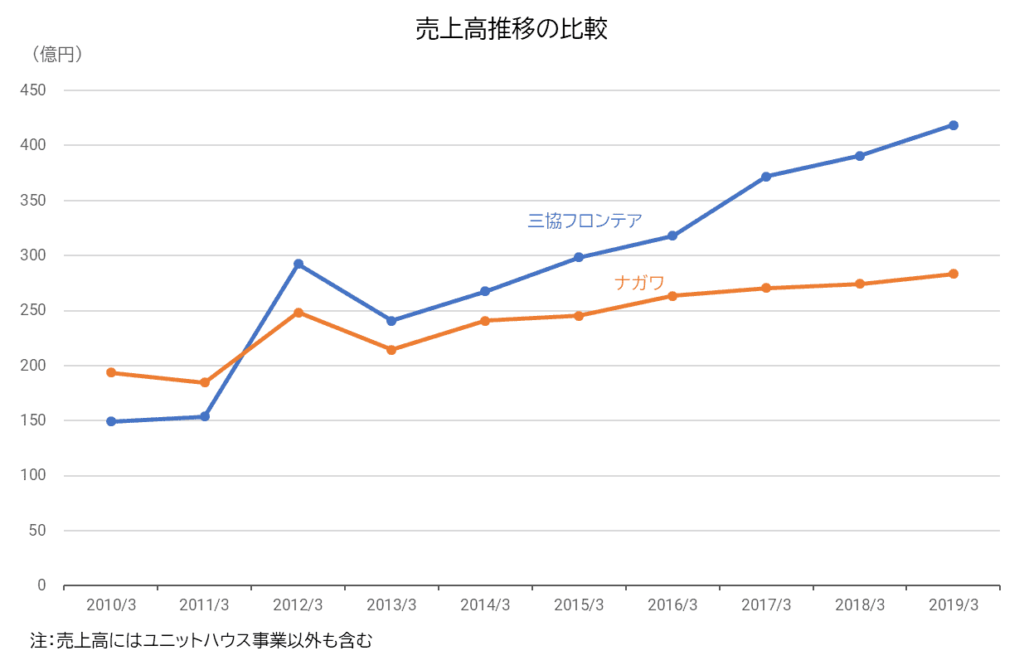

旺盛な需要を背景に、三協フロンテアも増収・増益を続けている。

2010/3期には150億円だった売上高は、直近2019/3期には419億円と2.8倍に増えた。

営業利益にいたっては、10倍を超えている。

上図をみると、2011/3期以前と2012/3期以降はまったく別の会社のようだ。

いったい、何があったのだろうか?

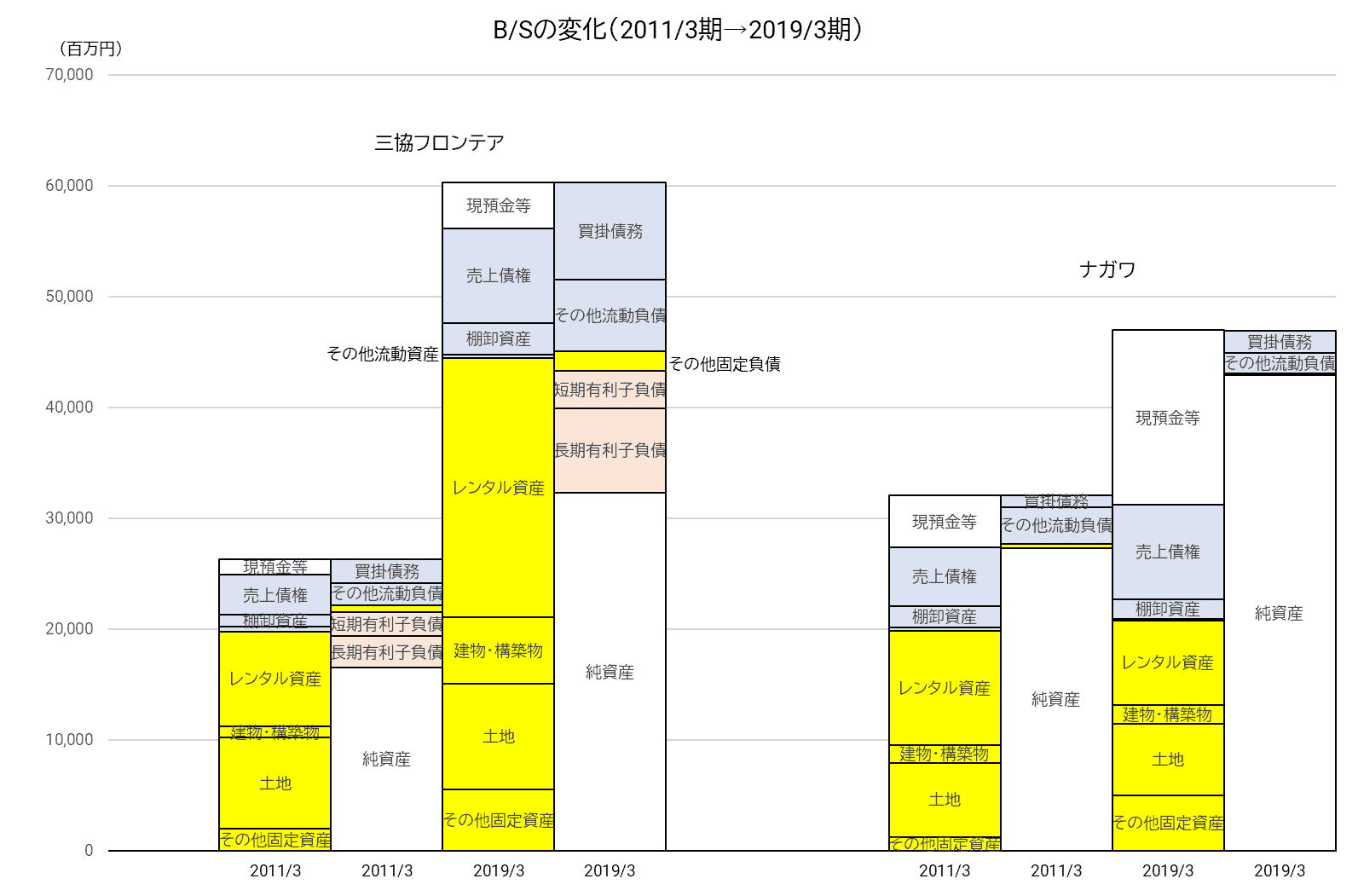

保有する有形固定資産が飛躍的に増大

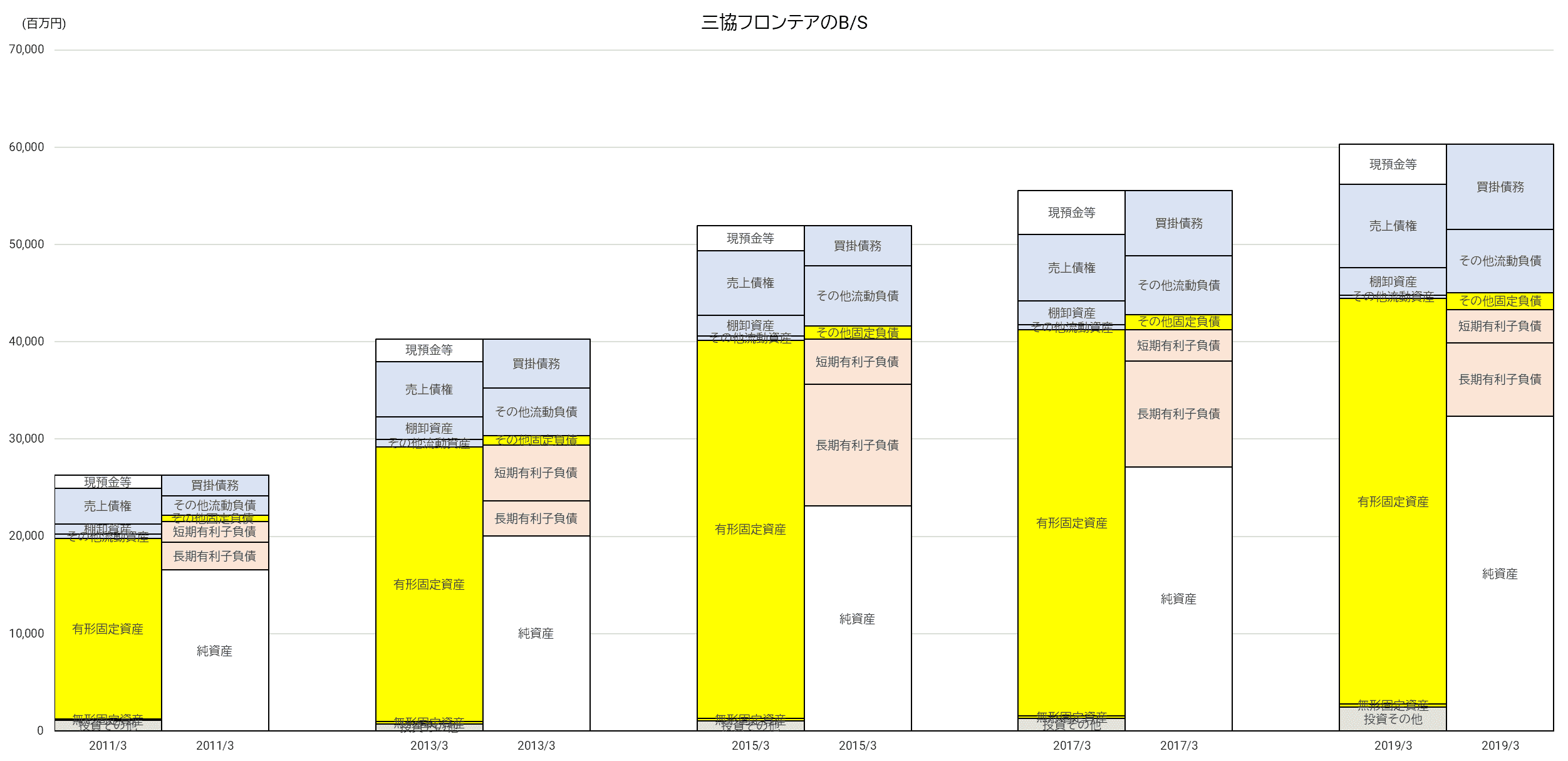

三協フロンテアの成長は、B/Sにもよく現れている。

下図は2期おきにB/Sを並べたものだが、一見してわかるように、有形固定資産が飛躍的に増大した。

一方、無形固定資産はまったく増えていないので、のれんの発生はなく、企業買収によって規模拡大したわけではないことがうかがえる。

では、有形固定資産の中で何が増えたのか?

その内訳の推移が下図だ。

レンタル取引で使われる「レンタル資産」が著しく増加したことがわかる。

これが売上高の成長を支えていたようだ。

次いで「建物・構築物」も増加が大きい。

これは、ユニットハウスの生産拠点や物流センターの建設を、全国で積極的に進めてきたことが要因だろう。

有報によれば、2010/3期末では4工場・17物流センターだったが、2019/3期末には7工場・22物流センターになった。

現預金の増加が小さいこと、有利子負債が大幅に増加したことを考え合わせると、三協フロンテアはこの10年の間に有形固定資産への投資を最優先し、業容を拡大させてきたことがうかがえる。

3期間にわたる積極投資が成長基盤をつくった

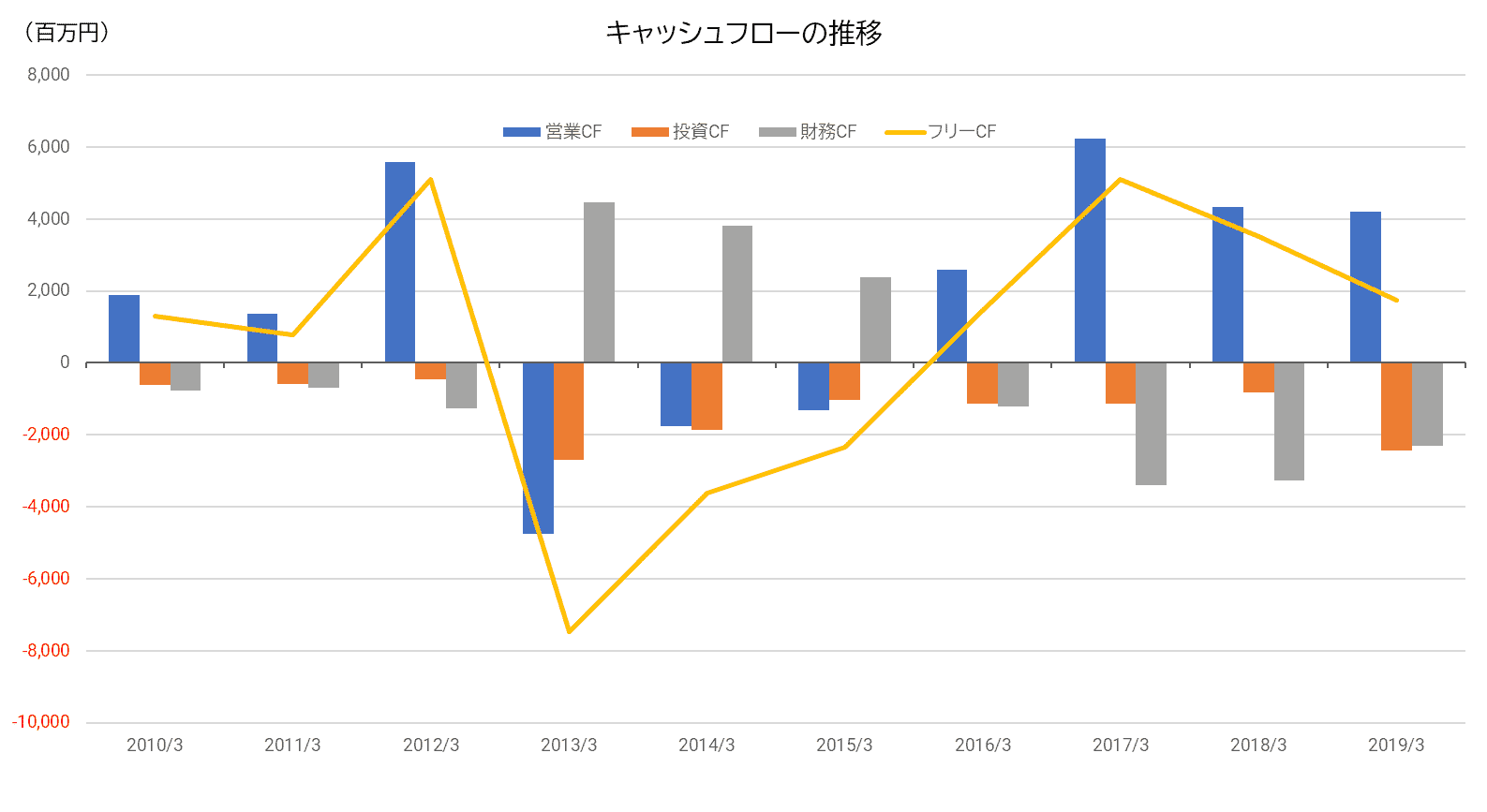

レンタル資産となるユニットハウスの増産と生産・物流施設への投資は、キャッシュフローの動きからも顕著である。

2013/3期から2015/3期の3期間は営業CFと投資CFが共に大きなマイナスになり、それを財務CFで補う動きがわかる。

利益は一貫してプラスであるのに営業CFがマイナスとなった要因は、主として棚卸資産の大幅増加があったためだ。

そのほとんどはレンタル資産に振り替えられている。

投資CFは工場や物流センターの増設、能力拡充のための設備投資とみられる。

財務CFのプラスは、ほぼ借入金によってまかなわれている。

この2013/3期からの3期間に集中して投資を行い、レンタル資産や工場・物流センターを拡充した成果が、その後の増収・増益を支える基盤となったと考えられる。

実際に、2016/3期に営業CFはプラスに転じ、2017/3期以降はプラス幅が著しく拡大した。

震災特需をきっかけにナガワを追い抜く

ここで業界のライバル、ナガワとの関係をみてみよう。

2010/3期の売上高では、ナガワは200億円近くあり、150億円の三協フロンテアを大きく上回っていた。

これが一変したのが、2012/3期の震災特需があったときだ。

ナガワも特需を受けて売上高を伸ばしてはいたが、三協フロンテアは売上高を一気に2倍にまで増やして、ナガワを追い抜いた。

この後、両社とも、反動減があったものの、再び増加基調になっている。

しかし、三協フロンテアの成長率はナガワより高く、両社の格差は大きく広がっている。

業界トップの地位は完全に入れ替わったとみてよいだろう。

なぜ格差が広がったのか?

理由は、10年間のB/Sの変化から垣間見える。

前述のように、三協フロンテアは借金をして生産能力を拡充し、レンタル資産を増やした。

この結果、10年の間に総資産は大きく拡大した。

これに対し、ナガワはどうかというと、レンタル資産も、建物・構築物も金額ベースでは減少してしまった。

もちろん新規投資をしていないわけではないのだが、それ以上に減価償却が進んで純額が減っているのだろう。

代わりに、現預金が3.3倍と大幅に増加した。

有利子負債はいずれの期もゼロで、財務の安全性は健全そのものだ

借金をしてでも投資を敢行した三協フロンテアと、堅実な財務運営を続けたナガワ。

経営判断は分かれたが、これは経営理念も絡む問題であり、どちらが正しいということはできない。

ただ、震災特需というチャンスを捉え、積極果敢に業容を拡大して持続的な成長を実現した三協フロンテアの経営は、見事に成功したと評価してよいだろう。

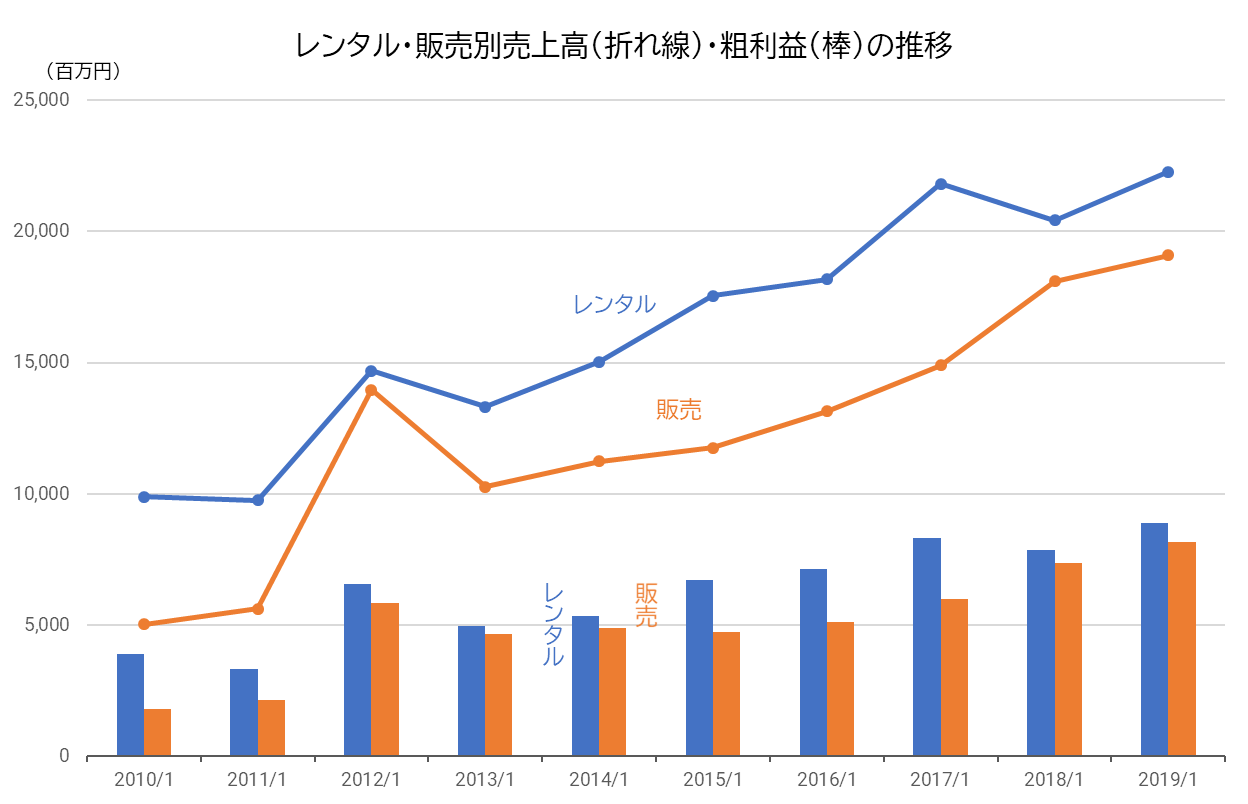

ユニットハウスの用途を拡大し、販売も好調

建設工事現場等の仮設利用が主体となって需要が増大してきたユニットハウスだが、東京オリンピック後には伸びが鈍化する可能性が懸念される。

三協フロンテアはそのことを見越し、早くからユニットハウスの用途拡大、とりわけ中長期での利用に取り組んできた。

同社のホームページでは、さまざまな用途でのユニットハウスの活用事例が紹介されていて、「こんなものにも!」と驚かされる。

トランクルーム事業では自社で独自ブランドを全国展開しており、拠点数が年々増加している。

最近にはレンタルスペース事業にも進出した。

同社では、中長期用途に対して、仮設に対する「本設」あるいは「本建築」という呼称を用い、決算説明の資料でも使われている。

本建築の場合、レンタルではなく、買取を希望する顧客も増えている。

売上高はレンタルが依然多いが、利益面ではレンタルと販売の金額が拮抗しつつある。

三協フロンテアは2018年より、新たな10年ビジョン「地球上でもっとも進化したモバイルスペースメーカーになり、お客様の夢をモバイルすることにより社会のハピネスに貢献する」を掲げ、事業の展開を図っている。

ユニットハウスが持つ短工期・低コスト・安定品質・リサイクルなどの特性を活かし、多様な不動産事業分野に進出していくようだ。

このところ株価は上昇傾向にあるが、今期予想PERは未だ10倍強。

流動性が低いことは難ながら、まだまだ成長が期待できるので、お買い得かもしれない(言うまでもありませんが、購入の意思決定は自己責任です)。