なぜ、コメダ珈琲店は高収益なのか?

ここ数年、カフェチェーン「コメダ珈琲店」を運営する株式会社コメダホールディングス(コメダHD)に関する記事がメディアによく掲載されるようになった。

コメダ珈琲店は、1968年に名古屋で開業した喫茶店を発祥とする全国チェーンである。

名古屋などの中京地域には、豪華な朝食サービスの提供に代表される独特の喫茶店文化が根付いていることで知られる。

コメダ珈琲店はその文化の中で育ち、最も成功した存在になったと言っていいだろう。

名古屋の喫茶店から全国展開、コロナ禍下の堅調な業績が注目の的に

コメダが広く注目されるようになったキッカケは、全国展開が進展して知名度が向上したことと、2016年に東証1部に株式上場したことだろう。

コメダは1992年頃からフランチャイズ方式による店舗展開を本格化し、2003年に関東地区、2006年に関西地区に初出店して、全国チェーンのカフェとしての地歩を固めていった。

そして、創業者加藤太郎氏は、2008年にコメダグループ各社の全株を投資ファンドであるアドバンテッジパートナーズに譲渡した。

加藤氏はその理由について、企業規模の拡大で社内組織を整備する必要に迫られていたが、自分は組織づくりが苦手なこと、息子が何が何でも後を継ぐという意思もなかったことから、熟考の上で次なる飛躍のため事業を譲渡しようと決断した、と語っている(出典:高井尚之「なぜコメダ珈琲店はいつも行列なのか?」プレジデント社)

その後、2014年にアドバンテッジから、やはり投資ファンドであるMBKパートナーズに経営権は移り、そして株式上場となったのだった。

その間、店舗数は順調に増え続け、現在までに北海道や沖縄、さらには台湾、香港、インドネシアなど海外にも出店している。

今年7月には、店舗数が1000店を超えた。

カフェチェーンではスターバックス、ドトールコーヒーに次ぐ規模だ。

そうした成長ぶりに加えて、コメダへの投資家の関心を高めたのが、コロナ禍下にも堅調な業績を継続することができたことだった。

外食産業各社が軒並み苦境に陥り、赤字に転落する企業が続出するなか、コメダHDの2021/2期は減収減益にこそなったものの、赤字は出さずに踏みとどまった。

そればかりか、翌2022/2期には早くもコロナ前の売上収益を上回り、成長軌道に復帰している。

「この強さの秘密は何だろう?」と興味をもつ人が増えるのは当然で、それがメディア記事の増加につながったことは間違いない。

筆者が見つけたネット記事だけでも、以下のように複数ある。

- サイゼリヤとコメダの明暗分けた「ビジネスモデルの差」を決算書で解明(ダイヤモンド・オンライン、2020.11.26付)

- コロナ禍下でも黒字確保「コメダ珈琲」の凄み(東洋経済オンライン、2020.12.25付)

- コメダ珈琲が絶好調。ドトールとサンマルクに圧倒的勝利の理由(bizSPA!フレッシュ、2021.4.26付)

- コロナ禍でも業績堅調! コメダHD、急成長と圧倒的高収益の秘密(DIAMOND Chain Store、2022.11.30付)

- やっぱり「コメダ」は強かった 外食が苦戦する中、好調が続くワケ(ITmediaビジネス、2023.7.25付)

- 「コメダ珈琲店」グループ1000店舗突破 使いやすい駐車場、高い営業利益率 強固なビジネスモデルに迫る(ITmediaビジネス、2023.7.29付)

これらの記事と高井尚之氏の著書「なぜコメダ珈琲店はいつも行列なのか?」(プレジデント社,2016)を参考にしながら、当サイトでもコメダHDの高収益の秘密について探っていきたい。

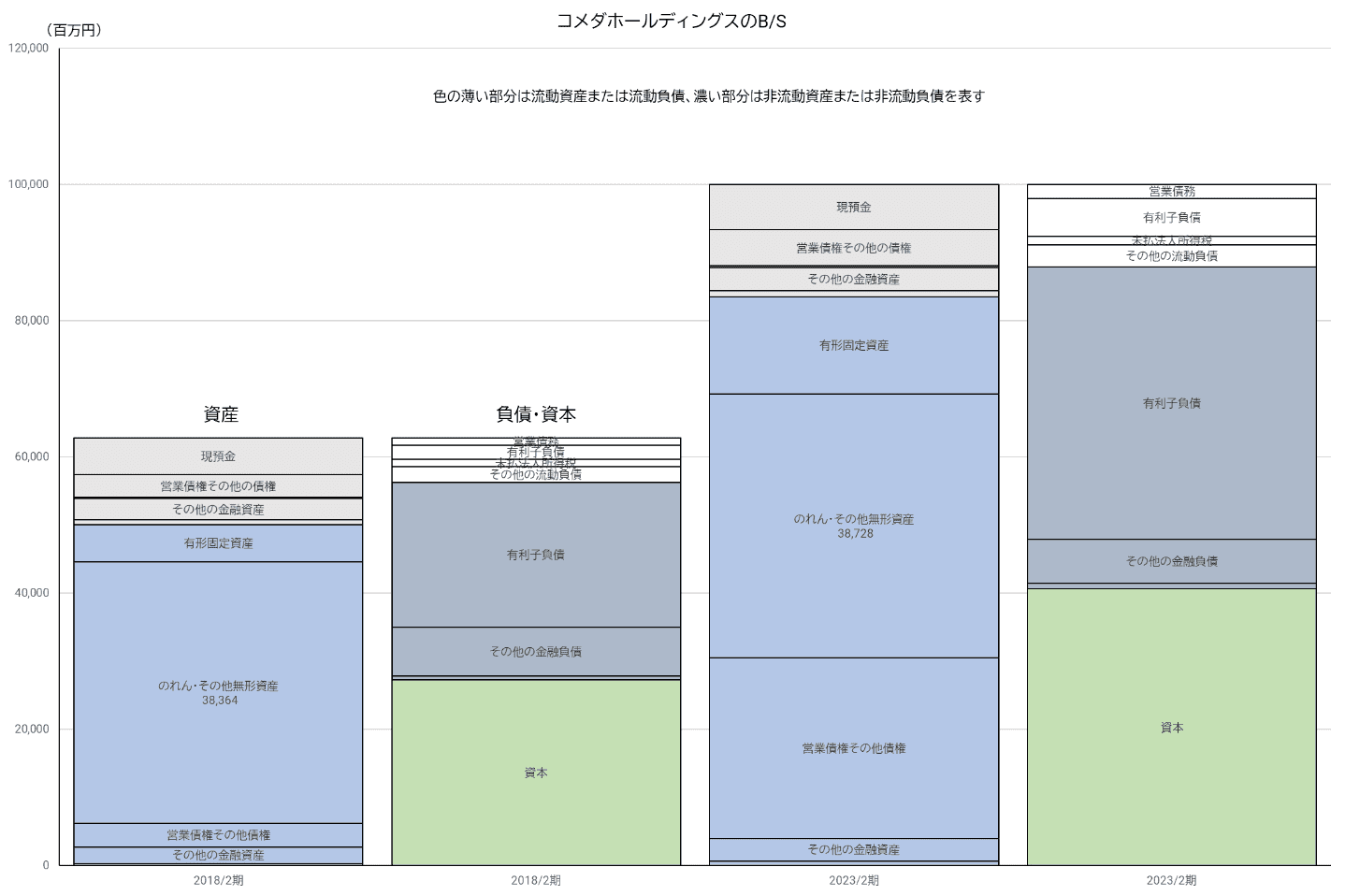

巨額の“のれん”が存在するB/S

コメダHDの分析に入る前に、当社が国内中心の事業展開でありながら、国際会計基準IFRSに準拠して決算をしている理由について触れておこう。

それは、貸借対照表(B/S)をみると明らかになる。

通常の事業会社とは大きく異なり、「のれん・その他無形資産」が総資産の中で圧倒的に大きな比重を占めている。

この“のれん”は、前述したMKSパートナーズによる買収に起因している。

MKSパートナーズはコメダ買収にあたって新会社を設立し、その会社が金融機関からの借入金を原資としてコメダを買収し、持株会社としてコメダHDとなったのだ。

いわゆるLBO(レバレッジド・バイ・アウト)というM&Aの手法を活用している。

“のれん”はその買収時に発生したもので、2023/2期で383.5億円にもなる。

一方、有利子負債の中に借入金が120.8億円もあるが、その大半は買収資金として借りた残額である。

もし、国内会計基準の準拠して決算をするならば、のれんの定額償却を毎期実施していくことが必要になる。

これでは減価償却費負担が利益を圧迫してしまうため、のれんの償却を毎期やる必要のないIFRSを会計基準として採用した、というわけなのだ。

償却がない代わりに、IFRSでは減損テストを毎期実施し、のれんの対象となる事業(すなわち喫茶店フランチャイズ事業)の価値が大きく下がった場合には、のれんを減損処理することが求められる。

今のところ業績は堅調に推移しているので心配はないが、将来的に減損リスクが顕在化すれば、巨額の赤字を出す可能性があることは留意しておかなければならない。

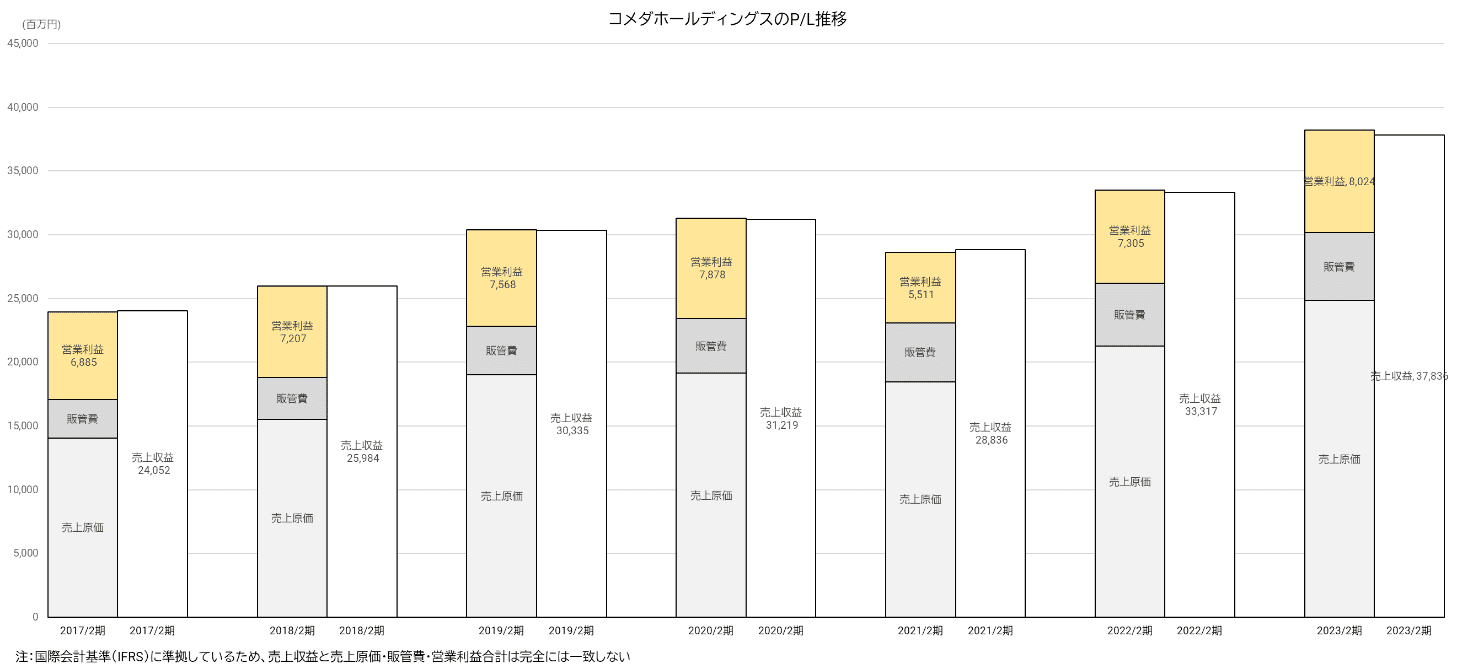

ダントツに高い売上高営業利益率

さて、コメダHDの高収益ぶりを確認してみよう。

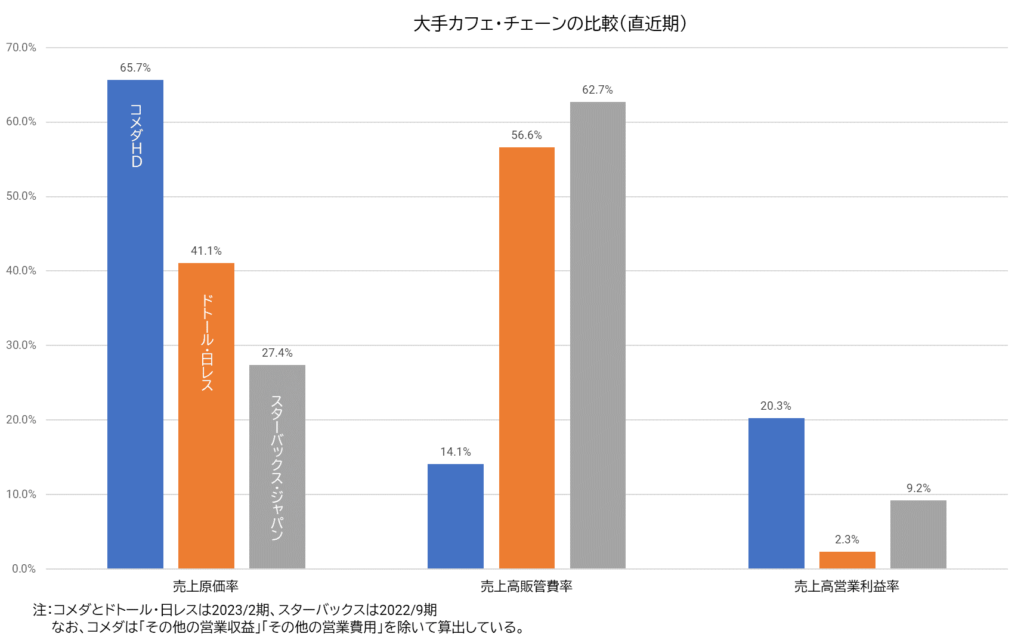

カフェチェーン大手3社の運営会社の売上原価率、売上高販管費率、売上高営業利益率を比較したのが次図である。

一見してわかるように、3社は大きく異なる様相を呈する。

コメダHDは、売上原価率が抜きん出て高いものの販管費率が極めて低い。

結果として、スターバックスやドトール・日レスHDを大きく凌駕する20%もの高利益率を上げている。

前述した各記事ではその理由について、コメダHDがフランチャイズ(FC)店の比率が他2社に比べて圧倒的に高いことを挙げる。

コメダ珈琲店のFC店比率が約95%に対し、ドトール・日レスHD傘下のドトールコーヒーは70%弱、スターバックスは未公表ながら大半が直営店だとみられる。

FC方式の場合、店舗の運営コスト(人件費、内装費、備品費、賃借料、光熱費など)の多くは加盟者(フランチャイジー)が負担するため、FC運営会社の負担する固定費が大幅に軽減される。

直営に比して売上高は減るが、利益率は高まりやすい。

コメダHDの販管費率が極端に低いのは、そのためだったのだ。

しかも固定費負担が減ることは、売上高の減少に強いというメリットがある。

コロナ禍で来店客数が激減したことが外食産業にとって大きな打撃になったが、それは売上高の減少によって、固定費負担をまかないきれなくなったからである。

コメダHDは固定費負担が少ないおかげで、コロナ禍でも利益を維持しやすかった。

さらに、スターバックスやドトールでは主として都心ビジネス街や駅前、繁華街に立地する店舗が多いのに比べて、コメダHDでは郊外や住宅地に立地する店舗が中心となっている。

このことも、コメダHDがコロナ禍でも健闘できた理由の一つだ。

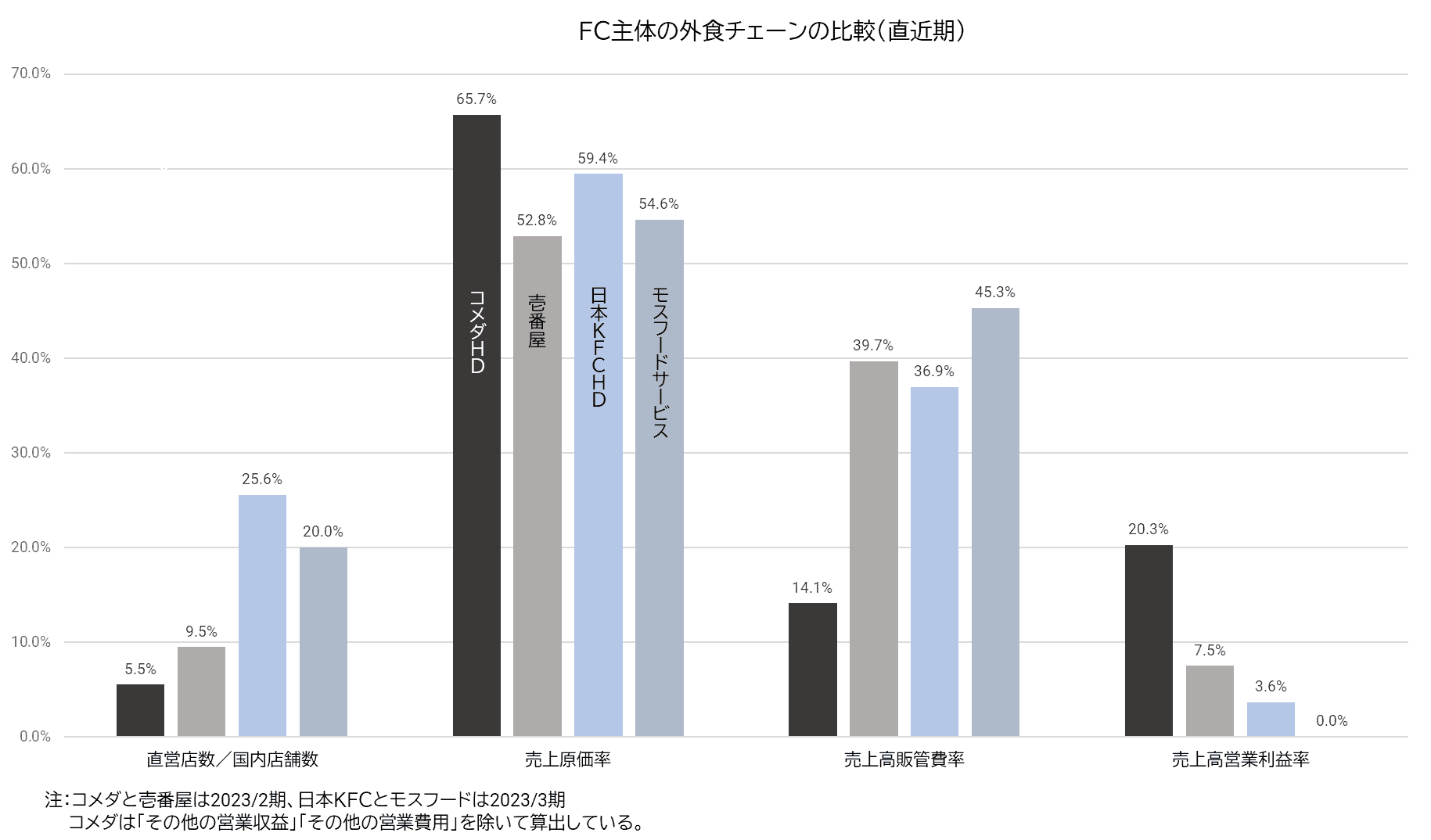

ただ、FC方式なら何でも高収益になるかといえば、そんな単純な話ではない。

FC主体の外食チェーンの中でも、コメダHDは異例の存在なのである。

壱番屋(CoCo壱番屋を運営)、日本KFCホールディングス(ケンタッキーフライドチキンを運営)、モスフードサービス(モスバーガーを運営)の3社はいずれもFC店比率が70%を超えるが、売上高営業利益率はコメダHDよりもずっと低い。

ドトールを含め、FC店主体だからといって高収益が実現できているわけではないのだ。

「コメダが高収益なのはフランチャイズ店主体の運営だから」という説明はよく見かけるが、それだけでは十分な説明とはいえないだろう。

コメダ独自の要因を明らかにする必要があると思う。

(次回に続く)