今月13日、AV機器メーカーのオンキョー(現社名オンキョーホームエンターテイメント株式会社)が自己破産を申立てた。

40代以上の中高年層にとっては、オンキョー(ONKYO)といえばちょっとした有名ブランドで、ミニコンポなどを自宅に所有していた人も結構多いのではないかと思う。

筆者も、パソコン接続用途のアクティブスピーカーを長年愛用していた時期があり、馴染みのあるブランドだった。

高品質な製品を割と安い価格で提供する、というブランドイメージがある。

オンキョーは2期連続の債務超過で上場基準に抵触し、2021年8月1日付でJASDAQを上場廃止になっていた。

その後、なんとか生き残ろうと懸命に模索したが、資金繰りが行き詰まり、今年2月に連結子会社2社が事業を停止して破産手続に移行していた。

その段階で、命脈は既に尽きていたのだった。

ツイッターなどのSNSでは、オンキョー経営破綻のニュースに対し驚きや惜しむ声が相次ぎ、一時トレンド入りしたようだ。

債権者にはクラウドファンディング経由の購入者も

帝国データバンクによると、債権者は約500名で、その中にはクラウドファンディングで資金を提供したものの、リターン製品を受領できていない人が含まれているという。

オンキョーは、2021年春にクラウドファンディングによって、最大5.1チャンネルのホームシアターシステム「SOUND SPHIRE」という製品を消費者に直接販売し、好評を得ていた。

ワイヤレススピーカーを使い、テレビに接続してサラウンドシステムを手軽に楽しめるというもので、価格は約10万円。

これによって、オンキョーの技術力がまだ健在であることが印象付けられた。

8月には、同じくクラウドファンディングで、HDMI・ネットワーク対応のステレオアンプを10万円弱の価格で売り出していた。

スペックだけをみると30万円以上に設定してもおかしくない内容で、破格の安さである。

前述のクラウドファンディング債権者は、どうやらこのアンプの購入者のようだ。

結局、熱心なONKYOファンを裏切る形になってしまった。

M&Aで規模拡大が裏目に

オンキョー破綻の直接的な要因は、コロナ禍で海外工場の操業停止を余儀なくされた上、欧米などの販売店が閉鎖に追い込まれて売上高が激減したことで資金繰りが苦しくなったことだという。

しかし、オンキョー破綻を伝える報道では、オーディオ不況、あるいは日本の家電メーカー凋落の象徴的事例、という文脈で捉えるものが多かった。

ただ、オンキョーの経営破綻を業界や製造業全体の象徴のように論じることには、筆者にはいささか違和感がある。

たしかに国内外でオーディオ市場が縮小してしまったことは事実だが、こうした変化は別にオーディオ市場に限った話ではない。

映像メディアがビデオからDVDに変わったり、写真がフィルムカメラからデジタルカメラに移行したりと、技術革新によってそれまでの市場が急速に縮小してしまうことはよくある。

オーディオ市場の縮小は、音楽を聴くかたちが据置型機器から携帯型プレーヤーやスマートホンへと変わり、音源も物理メディアからインターネットを通じたダウンロードや配信に置き換わったことが大きな要因である。

その意味で、技術革新による市場縮小の事例がまた一つ加わったということにすぎない。

肝心なのは、その変化に対して個々の企業がどう対応していくのか、ということである。

元々オーディオ業界のメーカーで、今でも健在な会社はいくつもある。

オンキョーが経営破綻したのは、その経営戦略にまずさがあったと考えるべきだろう。

この点について、早稲田大学の長内厚教授が3つの原因を考察している(DIAMOND ONLINE「オンキヨー経営破綻「3つの原因」が浮き彫りにする、日の丸家電凋落の深層」2022.5.24付)。

それは、①中途半端な規模の拡大、②オンキョーを代表するシグニチャー商品の欠如、③良いものをつくればいつか消費者がわかってくれるという「待ち」の姿勢、だという。

筆者は、とりわけ①の中途半端な規模拡大が、破綻の引き金となった失敗とみている。

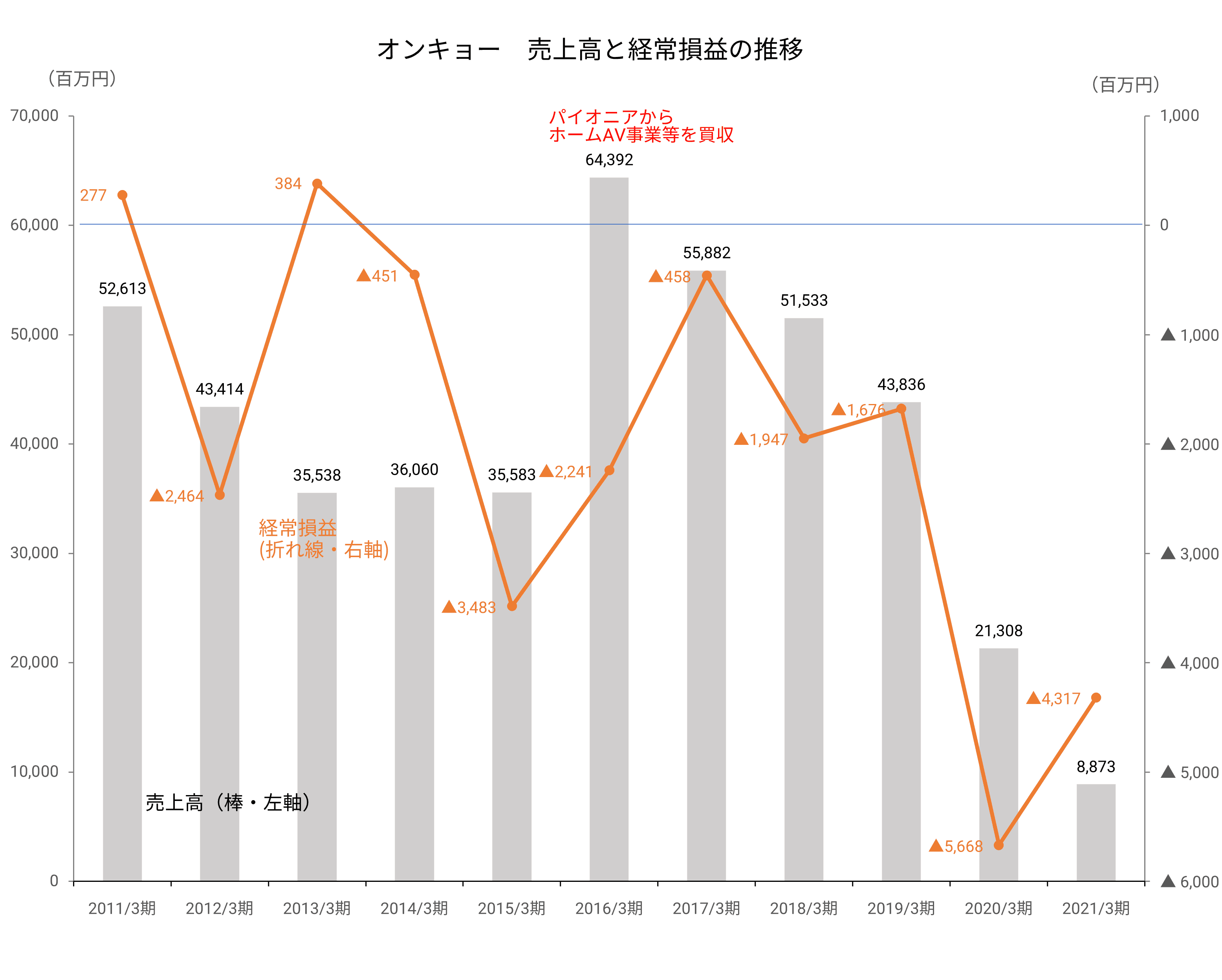

リーマンショック以降業績不振にあえいでいたオンキョーは、2015年3月にパイオニアからホームAV事業やヘッドフォン事業を買収した。

欧米で高いブランド力をもっていたパイオニア製品を加えることによる相乗効果と、規模拡大による経営効率化を狙ったのだろう。

これによって売上高は、2016/3期には644億円へと膨らんだ。

だが、その後は減少を続け、コロナ禍でとどめを刺されたかたちだ。

結局、経常利益は一度も黒字化できないままに終わった。

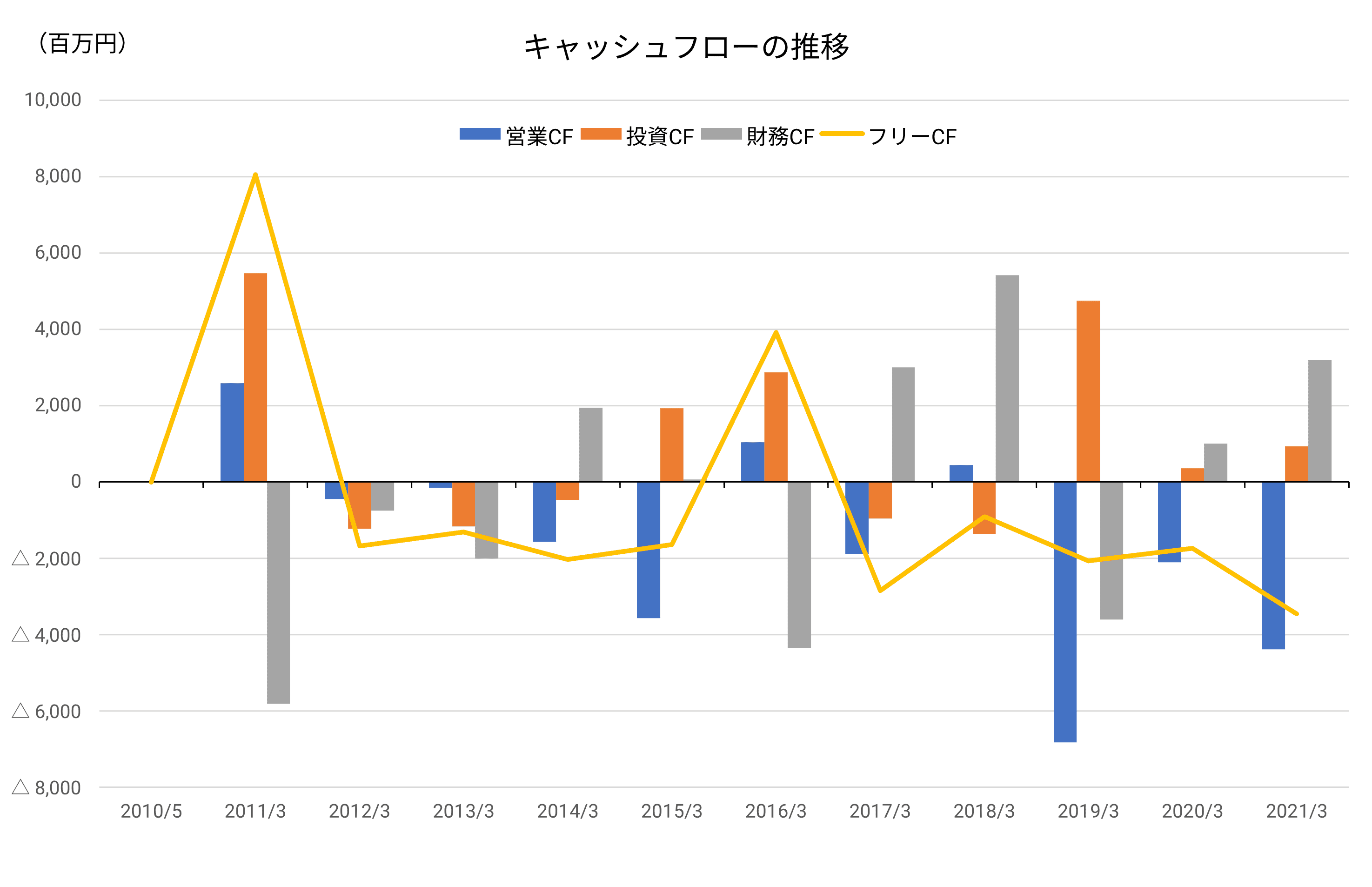

この間、営業キャッシュフローはほとんど増えず、逆に大幅なマイナスに落ち込む状態だった。

パイオニアのホームAV事業買収は完全な失敗だと言わざるをえない。

そもそも、既存のAV市場の成長をあまり期待できない状況下で規模拡大に走ったのは、戦略的にも疑問だった。

もっとも、ジャーナリスト本田雅一氏によると、パイオニアのホームAV事業買収は当時の筆頭株主だった米国ギブソン社が主導したものだったという。

ギブソンの世界戦略の中で、オンキョーはコンシューマー向けオーディオ製品の中心的ブランドとして位置づけられ、経営の自主性を失っていたのではないかという考察をされている(ITmediaビジネスオンライン「オンキヨーの衰退、“経営陣だけ”を責められないワケ 特異すぎる日本のオーディオ市場」2021.7.2付)。

その後、ギブソン社は経営が悪化してオンキョーの株式も手放してしまうが、だとすると、オンキョーの経営陣にはいささか気の毒な話ではある。

成長マトリックスで考えるオーディオメーカーの経営戦略

オーディオ市場が縮小傾向を強める中で、オーディオメーカーにはどのような戦略があるのだろうか?

これを考える枠組みとして、有名な「アンゾフの成長マトリックス」を使ってみたい。

成長戦略を、市場・製品の2つと、既存・新規の2つで掛け合わせた4つのタイプに分類したものである。

経営学の教科書には必ずのっている下図のやつだ。

これをオーディオ業界にあてはめてみると、次のような考察ができそうだ。

まず左上の「市場浸透戦略」は、既存のオーディオ市場を深掘りする戦略ということになる。

ただし、オーディオ市場は縮小傾向にあるから、量的拡大を望むことは難しい。

なにしろ、まともなスピーカーで音楽を聴いたことがないし、聴きたいとも思わない若者が大半、という時代なのだ。

当然、限られたオーディオマニアをターゲットに、ミドルからハイエンドクラスとされる高額な商品を少量販売していくスタイルが主流となるだろう。

コストを気にせず物量を投入し、細部までこだわり抜いた、強い個性をアピールできる商品が求められる。

マニアに所有したいと思わせるブランド力も重要だ。

国内で現在まで生き残っているオーディオメーカーの多くは、この戦略をとっている。

エソテリック、アキュフェーズ、STAXなどは世界的にも有名なハイエンドブランドだ。

経営統合したマランツとデノンの場合は、両社とも10万円以下のエントリークラスから数十万円のミドルハイクラスまで幅広い価格帯をカバーするが、それでも利益の中心はおそらく10万~50万円クラスの製品だろう。

オーディオ製品の価格は高すぎる、と非難する人がたまにいるが、価格を下げても販売量が増えるわけではないマニア市場では、利益を確保するためには高価格で売らざるをえない。

リーズナブルな価格で高品質な商品を提供してきたオンキョーが赤字で倒産してしまったことが、その証しである。

右上の「新製品開発戦略」とは、既存のオーディオ市場に新しいコンセプトの商品を売り込んでいく戦略だ。

例えば、ストリーミング(音楽配信)の時代に合わせて、ネットワークを通じた音楽再生を手軽に、かつ高音質で楽しめるシステムを提供していくことがあてはまるだろう。

最近はスマートスピーカーの家庭への普及が目覚ましいが、それと連携するようなシステムなども出てきている。

この戦略で成功した著名な企業として、英国のハイエンドメーカーLINN Productsが挙げられる。

LINNは英国王室御用達の名門企業だが、同時にネットワーク・オーディオの分野で最先端をいく開拓者でもある。

2006年にハイレゾ・ネットワークプレイヤー「Klimax DS」を売り出し、それまでオーディオ業界では軽視されていたコンピューター技術とオーディオの融合に乗り出した。

今でこそハイレゾ音源は当たり前にあるが、当時はほとんど存在しなかったから、自社レーベルで配信することまでやった。

改良を積み重ね、新しい技術を取り込んで新製品を出し続け、現在ではデジタル技術を駆使した「Exakt」というトータルシステムにまで昇華させている。

その独自の世界に魅了された熱狂的なファンは世界中におり、わが国でも常に人気のブランドだ。

左下の「新市場開拓戦略」では、オーディオ製品を新しい市場に売り込んでいくことになる。

例えば、アジア諸国では高い経済成長が生み出す富裕層が増加しており、従来の欧米市場だけでなく、そうした富裕層にアピールできる商品を提供していくことは有望と考えられる。

また、マニアではない特定層をターゲットとしたオーディオ商品の開発というような活動も、新市場開拓につながるだろう。

例として、ミライスピーカーを挙げておこう。

簡単に言えば、テレビなどの音を高齢者が聴こえやすい音に変換するスピーカーである。

「ボリュームを上げることなく、はっきり聞こえる」という評判で、売上が好調なのだ。

曲面サウンドという特許技術を使っており、「一定の音域だけを強調する」という、従来のオーディオの基本であるフラットバランスとは真逆の発想であるところが面白い。

右下の「多角化戦略」は、音響技術を別の分野に活用できないかを考えることなどが挙げられる。

これはソニーのゲーム事業が典型例だろう。

音響機器メーカーとして世界に知られたソニーが、ゲーム機の開発に乗り出し、プレイステーションを生み出すことに成功した。

そのベースになっているのがオーディオ製品で培った技術であることは間違いない。

スピーカーメーカーのフォスター電機も一例といえるかもしれない。

テレビや車載用のスピーカーが有名であるが、スマートホン向けの小型音響部品、iPodやiPhone向けのイヤフォンなどを製造していたことでも知られる。

以上のように、市場縮小に立ち向かう戦略は一つではない。

問題は、いかに素早く戦略を実行できるかであり、それが企業の浮沈のカギを握るといって間違いないだろう。

懸命に努力していたが、明確な生き残り戦略がなかったオンキョー

オンキョーの場合はどうだったのだろうか?

実は、オンキョーは割と早い段階で、新製品開発戦略に相当する事業を始めていた。

それは、ハイレゾ音源のダウンロードサービス事業、現在の「e-onkyo music」事業(2021年Xandrie 社へ譲渡済)である。

開始したのは2005年だから、LINNと比べても遅くはない。

現在の状況を15年以上前に先取りしていたわけで、先見の明があったと評価してもよいであろう。

また、2008年にはパソコンメーカーのソーテック社を買収し、オーディオ機能を重視したパソコンを開発して売り出したこともあった。

これは前述の多角化戦略の一環として捉えられる。

そのほかにもOEM事業強化、アニメ等とのコラボ商品の開発、補聴器など新分野製品の製造など、新市場開拓戦略や多角化戦略のため懸命の企業努力を重ねていた。

このように同業他社と比べても、オンキョーは経営環境の変化に積極的に対応しようとしていたのであって、決して無策でいたわけではないことがわかる。

それでも、経営不振の状況を脱することはなかなかできなかった。

そして、既存市場を対象とした中途半端な規模拡大によって、墓穴を掘ってしまった。

そこには、事業規模の維持にこだわるあまり、色々なことに手を出し、進むべき方向が明確に定まらず、投資を特定分野に集中することができなかった姿が浮き彫りになる。

最後までオーディオにこだわりながら、「リーズナブルな価格帯の製品をある程度のボリュームで提供する」というスタンスを変えることもできなかった。

ようやく事業売却に着手したときには、もはや手遅れだったのだ。

その根底では「安くて良いものをつくれば、きっと売れるはずだ」という文化が社内に色濃く染みついて、技術力でなんとかなるという願望が捨てきれなかったことが大きいように思う。

だから、事業の姿を根本的に変えよう、という意欲も強くなかったのだろう。

企業としてのオンキョーは消滅するが、事業やブランド名としてのONKYOは幸い当分存続しそうである。

オンキョーが残した教訓を噛み締めていきたい。