株式会社技術承継機構は、優良な中小企業の事業承継を目的として、企業買収したうえで経営支援を行い、企業価値を向上させる事業を展開する会社である。

設立は2018年7月と若い会社だが、早くも今年2月に東証グロース市場に上場して、注目を浴びている。

現在、我が国の中小企業は減少の一途をたどっている。

赤字で経営が苦しい企業だけでなく、経営者の高齢化や後継者不在などが原因で、ユニークな技術・技能を保有する中小企業が廃業してしまう事態も起きている。

中小企業の事業承継問題に国家的に取り組む必要性が高まっており、経済産業省も様々な支援策を打ち出しているところだ。

当社は、そんな社会ニーズを受けて登場してきたといえるだろう。

企業買収自体が事業の本分

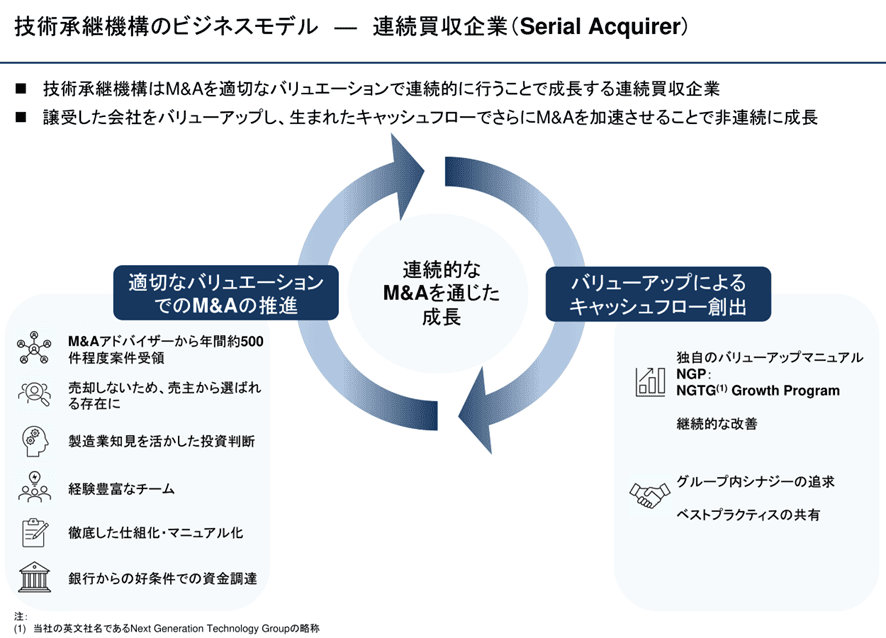

技術承継機構のビジネスモデルは、一口で言えば「連続買収企業(Serial Aquirer)」になる。

イレギュラーではなく、定常的に企業買収を検討し、条件に合う企業が見つかれば、迷わず買収を実行する。

買収した企業はグループ内で経営支援を行い、経営改革によって企業価値を高めて持続的な成長を図る。

基本的に、外部に企業を売却することはない。

生まれたキャッシュフローでさらにM&Aを加速させ、新しい企業を取り込み、グループ全体としての成長を実現する、というサイクルでビジネスを回していくのである。

技術承継機構の場合、買収の主要対象は製造業またはその関連産業の中堅・中小企業で、BtoB(企業対企業)取引を中心とした高収益企業にターゲットを絞っている。

なお、買収した企業の経営は、従前のオーナー経営者に引き続き担当してもらい、経営者交代は行わないことが原則である。

経営者が引退を希望する場合には、外部からのショートリリーフもあるが、最終的には社内から後継者を選ぶ。

買収会社の株式は当社が全部保有するが、現場のオーペレーションに関わる経営判断は経営者の自主性が尊重され、当社はあくまでサポート役に徹するということだ。

出所:技術承継機構「2025年12月期第2四半期決算説明資料」

この「連続買収企業」というビジネスモデルには、お手本がいくつかある。

技術承継機構の創業者新居英一社長が第一に挙げているのは、米国のダナハー・コーポレーションだ。

ダナハーは、ライフサイエンス・医療診断機器などの分野における多数のメーカーを傘下に持つ世界的大企業である。

これまで数百社を買収し、独自の経営改善システムDBS(ダナハー・ビジネス・システム)を用いて子会社の経営を支援し、優良企業へと成長させてきた。

わが国の企業としては、ヨシムラ・フード・ホールディングスやGENDAを挙げている。

前者は2016年上場、食品分野で連続買収を行っている先駆者ともいうべき存在で、2025/2期末で連結子会社36社、売上高585億円である。

後者はゲームセンターを中心にアミューズメント分野で連続買収を行っており、2023年上場ながら、2025/1期売上高は既に1,117億円にもなる。

これらのお手本を参考にしながら、中小製造業に特化して連続買収事業を展開するのが当社だ。

当社のユニークな点としては、国内のお手本企業は買収対象業種が割と明確であるのに対し、当社は製造業全般という、かなり緩やかなしばりだということだろう。

しかも、既存買収企業とのビジネス上の繋がりは意識しないため、結果的に顧客は分散し、特定業界の事業環境変動の影響を極小化することになっているようだ。

連続買収企業と投資ファンド、事業会社の違い

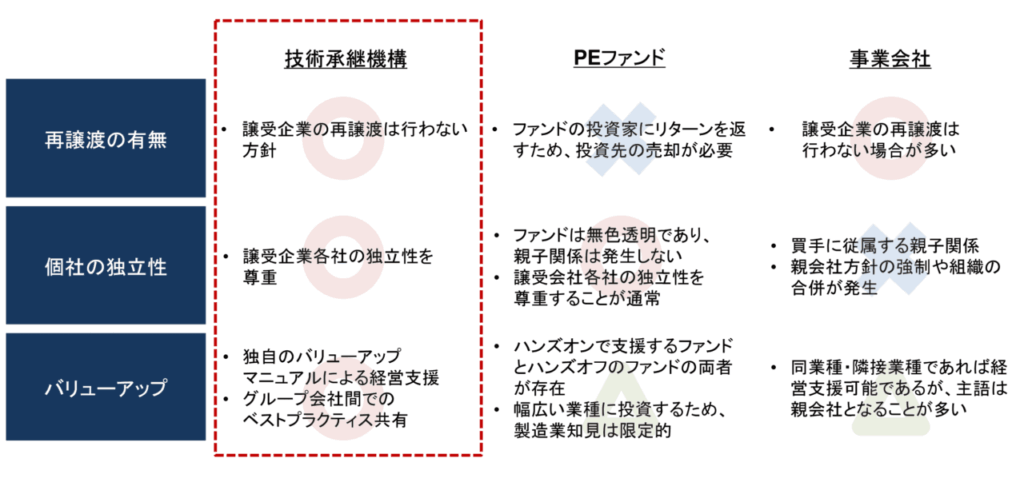

「連続買収企業と投資ファンドはどこが違うの?」という疑問が湧く読者もいらっしゃるだろう。

当社の説明によれば、大きな違いは買収した企業のその後である。

投資ファンドは、買収企業をどこかの時点で再譲渡し、リターンを確定することが大原則である。

一方、当社は買収企業がきちんと利益を上げている限り、グループ内に保有し続けることが原則だ。

出所:技術承継機構「2025年12月期第2四半期決算説明資料」

ニデックのような、M&Aを頻繁に行う事業会社とも違いがある。

事業会社の場合では親会社の方針が絶対で、子会社の経営は親会社の意向に従うことが要求される。

これに対し、当社では子会社は自主性が尊重され、経営者も元オーナーがそのまま続投するか、社内から後継者が選ばれる。

買収後も経営の自主性が保証されることによって、オーナー経営者が事業承継の手段として利用しやすくなり、金融機関やM&A仲介会社を通じて案件が持ち込まれる。

結果として優良中小企業を適正な価格で買収できる可能性が高まる、というメリットに繋がっているのだ。

現時点で13社が傘下に

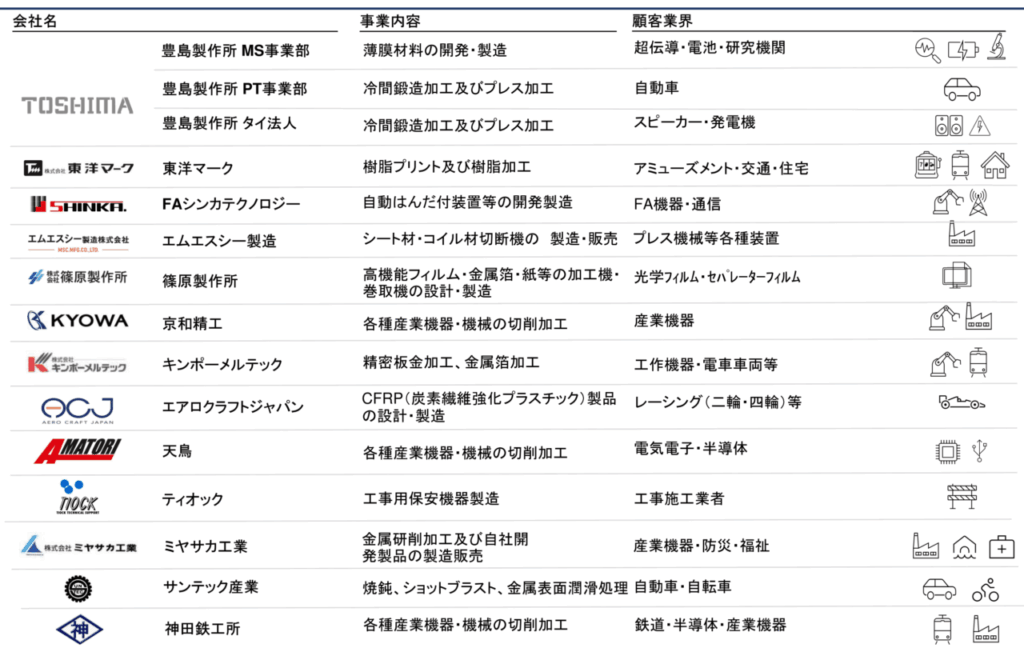

8月末現在、技術承継機構の連結子会社は13社。

2月の上場時には10社だったので、この半年で新たに3社を買収したことになる。

出所:技術承継機構「2025年12月期第2四半期決算説明資料」

前述した通り、事業内容や顧客業界はバラバラである。

また、基本的にグループ各社は独立して経営されているので、経営資源が共有化されているわけではない。

その意味で、事業上のシナジーは限られることになる。

ただし、グループ各社間の交流は定期的に行われており、成功ノウハウの共有や相互支援を促進している。

本部である技術承継機構のバリューアップチームのメンバーは、各社の状況を熟知し、必要に応じて助言や支援を行う。

特に、買収直後の企業には、これまでの経営改善事例を踏まえた課題解決の支援パッケージが段階的に提供されるようだ。

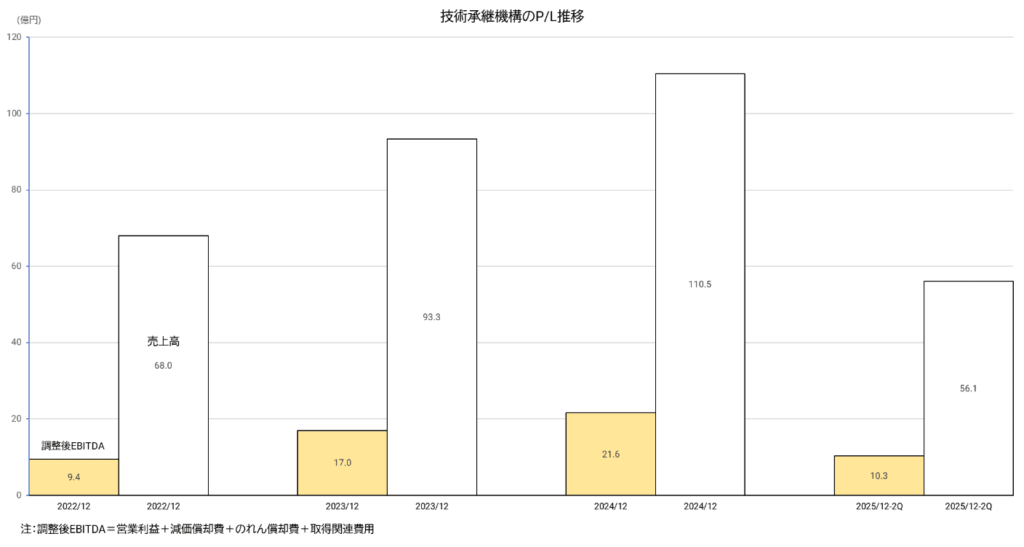

財務の特徴

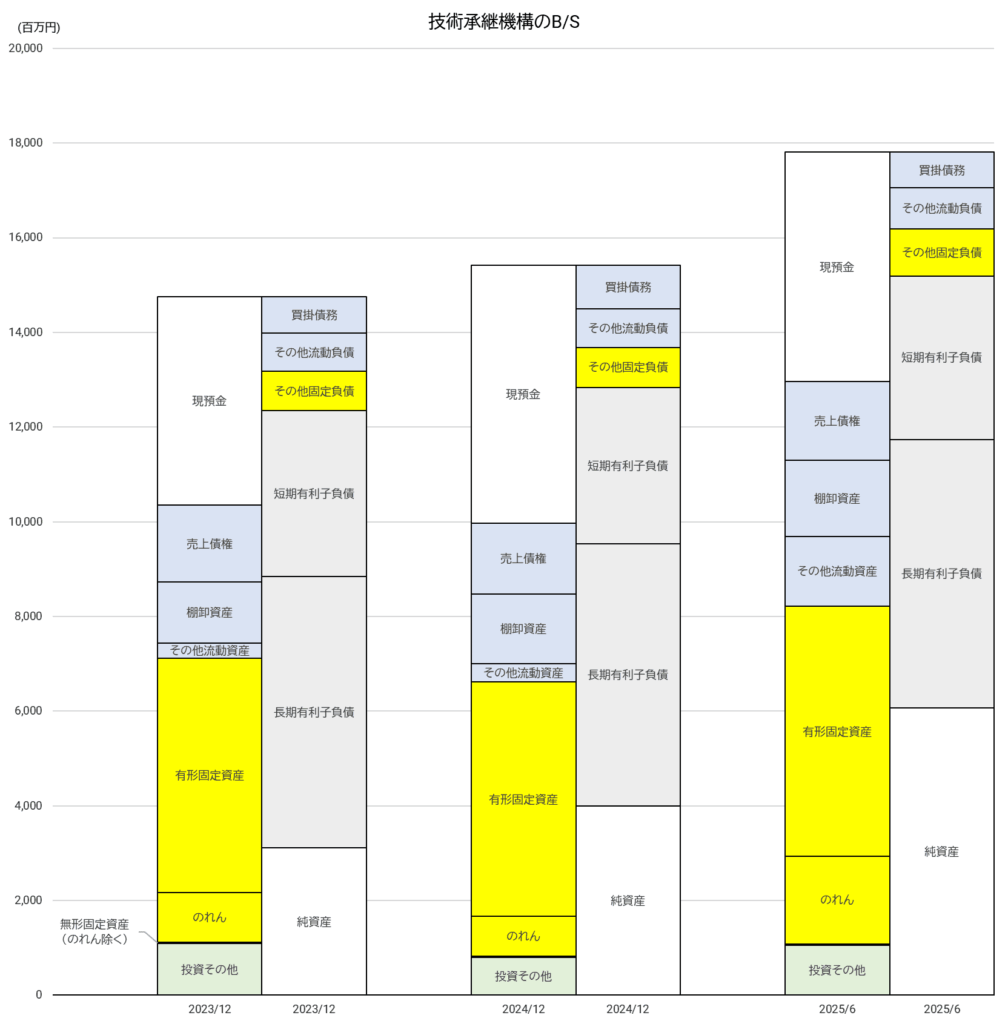

技術承継機構の財務を確認してみよう。

連結決算の数値は、グループ各子会社の資産や債務が合計された総体として反映されることになる。

技術承継機構本体は持株会社だから、単体では総資産額10億円程度とウェイトは小さい。

負債面では、有利子負債が大きいことが目を引くが、これは買収資金の多くを金融機関からの融資によって調達するためである。

案件ごとに特別目的会社(SPC)を設立して、固定低金利の長期資金を借りる形をとっているそうだ。

損益計算書(P/L)をみると、まだ上場直後なので2022/12期以降しかデータを追えないが、買収会社数の増加とともに売上高・利益とも順調に伸びている。

今のところ買収先は中小企業ばかりなので、いきなり売上高が何倍かになる、というようなことは起きていない。

現状、持ち込まれる買収案件は年間で約400件もあり、その中から有望な企業を厳選できる環境にある。

加えて、グループ各社の業界が分散しているという特徴を踏まえると、業績が大きく悪化するリスクは小さいといえるかもしれない。

連続買収企業の活躍が今後広がる?

技術承継機構にとって、中小企業の事業承継問題の深刻化は、事業環境を後押しする強い追い風だ。

製造業には国際的にも活躍できるレベルの有望な中小企業が全国に数多く存在しており、当社が買収ターゲットにできる中小企業が枯渇することは当面ないだろう。

課題があるとすれば、当社の事業規模が拡大していくにつれて、M&A案件やバリューアップを担当する人材を大幅に増強する必要性が高まるだろう、ということである。

それがスムーズに運ぶかどうか?

また、バリューアップに失敗して、のれんの減損が必要になるリスクもある。

現在は買収資金の調達が良好な環境にあるが、金利上昇局面では調達コストの上昇によって利益を圧迫される可能性が出てくることもリスクとして挙げられるだろう。

とはいえ、これらの課題やリスクはそれほど深刻なものとはいえず、時代の追い風を受けた当社の成長可能性は有望だと思う。

むしろ、当社やヨシムラ・フードのような連続買収企業の成功をみて、色々な分野で同様のビジネスモデルを採用する新規企業が立ち上がる可能性があるのではないだろうか?

その際には、有望企業を見極める目利き力と、中小企業オーナーから信頼を得る実績を備えていることが、成功の重要な鍵となるだろう。