「高成長かつ高収益」な会社を見つけた!~ライフドリンク カンパニー(後編)

前回は、株式会社ライフドリンク カンパニー(以下LDC)について、清涼飲料業界で際立った高成長、かつずば抜けた高収益を誇ることをご紹介した。

今回は、その要因を掘り下げてみたい。

拡大するミネラルウォーター市場への特化

まず、高成長を続けていることについて考察する。

この会社の最大の特徴は、商品の絞り込みが明確なことだ。

自社で明言しているように、2Lと500mlのペットボトルに入った水・お茶・炭酸水に特化した少品種大量生産を徹底している。

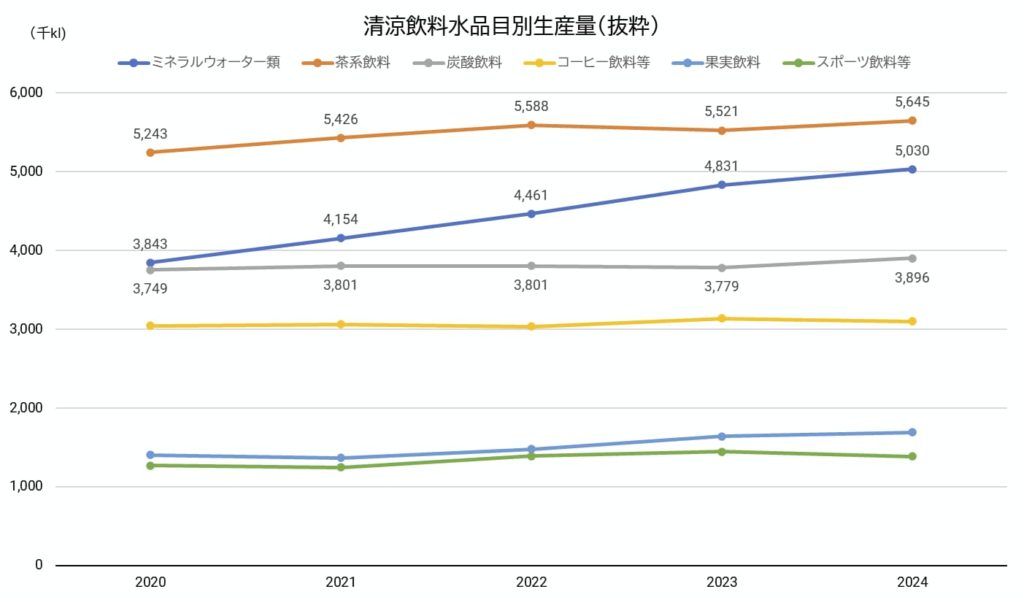

そして、LDCが主戦場とするミネラルウォーター類は、清涼飲料の中でいま一番生産数量が伸びている品目になる。

2020年から2024年の伸び率を比較すると、清涼飲料全体では9%の伸びにとどまるのに対し、ミネラルウォーター類は30%強とダントツである。

生産量トップの茶系飲料に肉薄する勢いなのだ。

資料:一般社団法人全国清涼飲料連合会「清涼飲料水統計2025」

ミネラルウォーターの生産量が伸びているのは、猛暑による水分補給ニーズや健康志向の高まりが背景にある。

最近は、水道水に含まれるPFAS(有機フッ素化合物)が問題視されるなど、水道水の品質に敏感な人が増え、料理や乳児用ミルクにはミネラルウォーターが利用されることも珍しくない。

さらに、相次ぐ災害によって備蓄需要が高まっていることも見逃せない。

他社は市場が成熟化している品目を含めた多品種生産であるのに対し、成長している品目に特化した大量生産であることが、LDCの高成長の原動力とみて間違いないだろう。

加えて、圧倒的な低価格戦略で、大手流通チェーンのプライベートブランド(PB)商品の生産を積極的に受託していることも大きい。

イオングループの「トップバリュ」や西友の「みなさまのお墨付き」など、スーパー・ドラッグストア・ディスカウントストア計60社近くから受託しているという(毎日新聞2024.6.25)。

それを支えるために、果敢な設備投資やM&Aによって生産能力の増強を迅速に行い、増加する需要をいち早く取り込むことに成功している。

「ミネラルウォーターのPB比率は10%強と低く、市場はまだまだ成長余地がある」と岡野社長はJPXのインタビューで語っており、物価高騰が続くなか消費者にPBの低価格・高品質が浸透していけば、しばらく成長は持続しそうだ。

高収益を生み出す秘密

LDCの主力製品は、いずれも低価格が最大の売りである。

例えば、500mlのペットボトルのミネラルウォーターは、スーパーの店頭で1本50円前後で売られている。

有名ブランドのサントリー「天然水」、コカ・コーラ「いろはす」などであれば、80~100円はするだろう。

少なくとも3割は安い。

これだけ安ければ、当然、薄利多売の商売だと考えるのが常識だろう。

ところが、LDCの売上高経常利益率は他社を大きく凌駕する10%台だ。

ということは、1本あたり極めて低コストで生産されているということに他ならない。

前回触れたように、LDC自身の説明によれば、“少品種大量生産”“内製化”“工場の全国展開”の3つが、低コスト戦略の根幹である。

この3つは、主として売上原価の低減に結びつくものだと考えられる。

さらに、同社は「Max生産Max販売」を標榜し、基本的にフル生産に近づけ、それに対応した販売先を確保するという方針を堅持している。

生産設備の稼働率を極力高く維持し、結果としてトータルコストを下げることに成功している。

総資産回転率が高いのも、その結果であろう。

一方、販管費の低減に結びつく要素が、先ほども触れた“PB受託”、および“ECサイトでの直販”を主軸とした販売体制である。

これによって、有名ブランドのように多額の広告宣伝費を使う必要がなくなる。

同時に、箱売りのリピートオーダーによる安定需要を確保できることにも繋がり、工場の稼働率にもプラスとなる。

こうしてみると、いかにコストを下げるかを愚直なまでに追求した結果、水やお茶というコモディティ商品で「低価格にもかかわらず高収益」を実現できたのだとわかる。

別に特別なことをしているのではなく、メーカーの基本を忠実に実行しているだけなのだ。

「あえて付加価値をつけない」戦略

今回、LDCに関する情報を収集している中で、強く印象に残った同社関係者の言葉がある。

あえて商品に付加価値をつけることにこだわらない「脱付加価値戦略」だ。

ダイヤモンド・オンラインの記事から引用してみよう。

『脱付加価値戦略』とは、商品に付加価値をつけることにこだわらないという考え方です。当社の扱っている飲料は、水、お茶、炭酸水に限定しています。これらの品種や味も、あえて『付加価値』をつけていません。基本的にベーシックなものであり、生活になくてはならないものであるという意味で、われわれは『インフラドリンク』と呼んでいます。高品質で、なおかつお求めやすい価格帯で提供していくということを当社のミッションのひとつとして掲げています。

出所:DIAMOND online 2024.6.13 「あえて付加価値をつけてません」売上高300億円の飲料メーカーが打ち出す“斬新すぎる戦略”

国内食品メーカーの多くは、成熟化した国内市場で売上を伸ばすために、「商品に付加価値をつけて独自性を高め、いかに消費者に買ってもらうか」に必死に取り組んできた。

価格競争から逃れて高収益をあげるためには“差別化”こそ重要だ、と信じていた。

しかし、LDCのやり方はまったく真逆である。

付加価値を否定するわけではないが、嗜好性を踏まえた付加価値をつけた高価格商品ではなく、誰もが飲めるスタンダード商品だけを提供する。

喉を潤すという本質的な価値をもつインフラドリンクであることに徹し、PB商品受託やまとめ買い需要にターゲットを絞り、ひたすら低コスト・高品質・安定供給を追求する。

その結果、シンプルな商品構成を実現できて、低価格なのにむしろ高収益になる、という面白い成果が生まれているのだ。

多様な商品を出す大手飲料メーカーには、とても真似できない戦略である。

同じ土俵で戦っていない、という点では、経営戦略自体は明確に差別化されていると言っていいだろう。

上場企業の資金調達力を生かして全国展開がなされている点では、地方の中小メーカーとも差別化されている。

ユニークなポジションを占めており、ライバルは意外に少ないように思われる。

もちろん、将来のことはわからない。

戦略自体はシンプルなものだから、今後、模倣する企業が現れる可能性はある。

市場の動向次第では、少品種であることが裏目に出ることもありうる。

経営基盤が盤石かと言われれば、手放しで肯定できるわけではないが、現時点ではなかなか魅力的な企業ではないだろうか。